Invista como Warren Buffett e prospere longe das euforias do mercado financeiro

Invista como Warren Buffett e prospere longe das euforias do mercado financeiro

E se você tivesse um encontro com um dos maiores investidores da história? Quais lições veria? Ora, se fosse com Warren Buffett? Sem dúvida, ouviríamos as frases mais célebres não apenas do mercado financeiro. Mas também as mais elaboradas e inteligentes da história da humanidade.

Então, que tal aprender a investir como Warren Buffett? Calma, não precisa desembolsar bilhões de dólares para isso. Separamos 5 das lições mais marcantes para os especialistas da Pride One. São com elas e entre outros fundamentos que nos guiamos para viver de investimentos internacionais. Enfim, se você quer aprender com investidores que fazem bilhões, vem com a gente no estilo Buffett!

Quem é Warren Buffett e o que ele nos traz de aprendizagem?

É simplesmente um dos maiores (se não o maior) investidores do mundo. Talvez, por isso você já tenha ouvido o seu nome. Porém, antes de mais nada, é bom conhecermos quem vai nos ensinar, não é verdade?

Enfim, Warren Buffett é o principal acionista da Berkshire Hathaway. Essa é uma das maiores holdings de investimento do globo. Entre outros negócios, o conglomerado de Buffet detém propriedade de várias marcas. Por exemplo, GEICO. Além disso, possui participações em empresas como Coca-Cola e Kraft Heinz. Ou seja, estamos falando de uma companhia com uma receita de centenas de bilhões de dólares.

A Berkshire Hathaway está sediada nada mais nada menos nos EUA. Afinal, o mercado americano reúne as maiores empresas do mundo. As ações milionárias e até bilionárias estão, sem dúvida alguma, nas ações da bolsa americana. Então, se você deseja ser um investidor bem-sucedido como Warren Buffett, já pense em trazer pelo menos parte do seu patrimônio para a América.

Mas, não foi fácil para Warren Buffett ficar rico?

Talvez, você se pergunte. Afinal, ele é americano e já nasceu na terra afortunada, certo? Bem, não foi bem assim. Buffet nasceu em meio à Grande Depressão. Por outro lado, já tinha investimentos na veia. Afinal, seu pai Howard Buffett era corretor de ações. Mas, isso não o impediu de conquistar seu próprio patrimônio. O que não significa que tenha sido de fato fácil.

Aliás, foi ao perder o emprego que decidiu abrir sua empresa de investimentos. Nesse meio tempo, já tinha trabalhado como entregador de jornais e procurava formas de ganhar dinheiro desde criança. Assim, a mente diferenciada de Warren Buffett para os negócios foi sendo moldada por um contexto desafiador.

Com o passar dos anos, tornou- se CEO da Berkshire Hathaway, sediada em Omaha, Nebraska, Estados Unidos. Dessa forma, esteve sucessivamente na lista da Forbes das pessoas mais ricas do globo. Sendo o número #1, em 2008, entre as pessoas com o maior capital do mundo.

Então, se a partir de um momento crítico ele conseguiu fazer tanta riqueza, seus ensinamentos são valiosos, concorda? Por isso, perpetuamos as estratégias financeiras desse gigante do mundo dos investimentos. Conheça a seguir as 5 lições do nosso arsenal para fazer o dinheiro trabalhar para nós todos os dias.

5 lições de Warren Buffett para investir como um bilionário

Agora que você conhece melhor a jornada e o legado de Buffett, faz mais sentido aprender a investir com e como ele, certo? Dessa maneira, vejamos agora os 5 primeiros mandamentos da Pride One para investir como Warren Buffett:

1. “If you aren’t willing to own a stock for ten years, don’t even think about owning it for ten minutes”.

Traduzindo:

“Se você não está disposto a possuir ações por dez anos, nem pense em possuí-las por dez minutos”.

Simples assim. Ou seja, somos investidores de longo prazo como Buffett. Acreditamos que um patrimônio de valor não é conquistado da noite para o dia. Mas, isso você já deve ter percebido, né? Então, é essa premissa que nos afasta das euforias do mercado e nos coloca na rota do sucesso financeiro.

2. “Risk comes from not knowing what you’re doing.”

Isso mesmo: “o risco vem de não saber o que você está fazendo”. Antes de tudo, qualquer investimento envolve riscos. Em se tratando do mercado acionário, isso não poderia ser diferente.

Porém, o verdadeiro risco, conforme aponta Warren Buffett, é ficar no escuro. Ser guiado pelos “gritos” dos “gurus” financeiros. Assim, aplicar seu patrimônio sem entender onde você está entrando. Portanto, investir como Warren Buffett é se munir de conhecimento. Dessa maneira, nos protegemos do maior risco de todos. Ou seja, investir sem saber como.

3. “You can’t make a good deal with a bad person”.

“Você não pode fazer um bom negócio com uma pessoa má.”

Princípios. Dinheiro tem tudo a ver com isso. Qual seus valores? O que você defende? Qual o propósito do seu investimento?

Enfim, você precisa estar perto de pessoas que acreditam e têm metas semelhantes às suas. Por exemplo, chefes de família que buscam crescer seu patrimônio não apenas por eles. Mas também, e talvez, acima de tudo, para proporcionar uma vida melhor aos seus filhos. Ter um estilo de vida agradável ao lado do seu cônjuge e etc. Se você se identifica com esse objetivo, então junte-se a quem também trabalha todos os dias para isso, só para ilustrar.

4. “Successful Investing takes time, discipline and patience. No matter how great the talent or effort, some things just take time: You can’t produce a baby in one month by getting nine women pregnant”.

Essa, além de inteligente, é muito divertida. Traduzindo, fica assim:

“Investir com sucesso exige tempo, disciplina e paciência. Não importa o quão grande seja o talento ou esforço, algumas coisas levam tempo: você não pode ter um bebê em um mês engravidando nove mulheres”.

Paciência baseada em lógica, concorda? Dessa forma, Buffett nos ensina de forma muito simples e pragmática que:

O que importa leva tempo. Ninguém fica milionário (a não ser que já o seja), da noite para o dia. Por mais que “atire para todos os lados”. Ou seja, fique mudando de investimentos conforme as histerias do mercado. Pelo contrário. Investir com sucesso exige tempo. Somado, é claro, a uma visão estratégica para reduzir os riscos inerentes do mercado financeiro.

5. “The most important investment you can make is in yourself”.

Finalmente, mas não menos importante, concluímos com essa citação incrível de Warren Buffett:

“O investimento mais importante que você pode fazer é em você mesmo”.

Antes de tudo, ainda criança, Buffett investia em si mesmo. Fazendo sua mesada render, aumentando sua receita trabalhando como entregador de jornais… Até criar sua própria empresa, ampliar seu conhecimento e se tornar um dos investidores mais aclamados da história. Mas, tudo começou com o simples fato de acreditar e trabalhar em si próprio. Desenvolver-se e crescer com as suas próprias decisões gradativamente ao longo do tempo.

Novamente, Buffett acertou. Se há duas coisas que tornam os investidores bem-sucedidos, são: Tempo + Risco.

É assim que investimos como Warren Buffett sem nos abalar com as agitações alheias. Descobrimos o que queremos fazer com nosso dinheiro e fazemos. Com total autonomia e auto responsabilização. Convidamos você, caro leitor, a seguir da mesma forma. Pense sobre essas citações e identifique como elas se relacionam com seu próprio estilo de investimento.

Você pode aprender conosco! Podemos mostrar como investir hoje nos EUA para conquistar no futuro os seus sonhos.

E se você quiser acelerar seus aprendizados e assumir seu próprio rumo em direção à independência financeira. Quem tem mentores aprende e aplica de maneira mais rápida e eficiente.

Lembre-se: investir em você é o mais importante.

Então, para se aprofundar nas estratégias de investidores bilionários, entre em contato conosco.

Até a próxima lição!

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

3 motivos mais do que suficientes para operar no mercado dos EUA

3 motivos mais do que suficientes para operar no mercado dos EUA.

A economia do Brasil é instável. Você já sabe disso. Mas, talvez ainda não saiba como escapar de tantas oscilações. E, assim, ainda tenha dúvidas se de fato vale a pena operar no mercado dos EUA.

Porém, as notícias turbulentas são diárias, isso em um momento mais tranquilo. Porque tem época que a frequência das “bombas” políticas é de hora em hora. Nesse meio tempo, você procura investimentos mais seguros. Até já aplicou na bolsa de valores. Mas, enquanto seus rendimentos estiverem impactados pelas constantes turbulências nacionais, você não vai conseguir dormir tranquilo. Isso é um fato.

Claro que todo investimento tem riscos

Contudo, uma das vantagens de investir em uma economia sólida é a capacidade de conseguir prever cenários possíveis. Ainda há margens de erros. Todo investidor precisa estar disposto a errar. Mas, o erro leva ao aprendizado. Assim, atingimos o sucesso que desejamos.

Foi isso que aprendemos aqui na Pride One ao longo desses anos de atuação. Não apenas aprimoramos nossos serviços de câmbio e remessas. Sim, passamos a atuar ainda como uma fintech, trazendo várias inovações para o mercado brasileiro. Entretanto, observamos desde nossa formação a oportunidade de navegar em águas mais profundas. Assim, desde 2018, temos nossa sede nos EUA.

Um marco na nossa história

Internacionalizar a empresa foi um marco para a Pride One. Mas, não paramos por aí. A questão é, como investidores, almejamos sempre o próximo nível. O nosso objetivo é crescer nosso patrimônio de forma consistente e mais segura possível. Essa foi nossa motivação para operar no mercado dos EUA. Conseguimos, alcançamos o nosso sucesso. Agora, queremos ajudar mais brasileiros a enxergarem essa oportunidade.

Então, se você quer sair de alguém que apenas sonha para alguém que idealiza e conquista, continue conosco. Veja aqui apenas 3 motivos mais do que suficientes para trazer seu patrimônio para a América!

3 motivos definitivos para operar no mercado dos EUA

Vamos focar em apenas 3 atrativos que só o mercado financeiro dos EUA possui. Isso já vai ser suficiente para mostrar a você porque vale a pena investir no mercado americano. Essas informações podem te dar algum insight para investimentos de médio e longo prazo. Seja no mercado financeiro ou em real estate. Então, vamos lá?

Para você ter uma dimensão, só a Apple supera o PIB brasileiro em valor. Apenas essa americana empresa movimenta diariamente mais do que a Bovespa inteira! Portanto, já nesta comparação o Brasil já parece bem restrito, concorda?

2. As melhores empresas do mundo

Nesse sentido, as maiores empresas do mundo estão posicionadas nas bolsas dos EUA. Ou seja, é um mundo de possibilidades que se abre para a sua diversificação!

Além da própria Apple, operando diretamente nos EUA, você pode adquirir papéis de empresas do topo do setor das techs. Só para exemplificar: Amazon, Google, entre outras. Além disso, do varejo, podem estar no nosso Everyday Life (Cotidiano). Por exemplo, McDonald's e Walmart. Portanto, é outro patamar de investimento.

3. Dólar, Dólar, Dólar...

Tirando parte de seu capital do Brasil e o alocando em dólar, você o protege desse risco. Sendo assim, se posiciona na moeda mais forte e resiliente do mundo inteiro.

O Real está indo água abaixo, amigos. Então, já passou da hora de diversificar em uma moeda mais forte e confiável que a nossa. Mas, temos uma boa notícia. Ainda há tempo. Antes tarde do que nunca!

Como operar na NYSE e NASDAQ do brasil e em outros investimentos internacionais

Com todos esses atrativos, quem não vai querer operar no mercado dos EUA? Quem não desejaria se posicionar nesses ativos? Ou seja, investir em uma economia sólida, real e que podemos assegurar nosso patrimônio. Seja em real estate, seja desenvolvendo seu próprio business.

Enfim, a verdade é que além de motivos, operar no mercado dos EUA é uma necessidade. Ainda mais que você pode começar sem precisar sair do Brasil. Você pode investir nas bolsas americanas e em outros ativos americanos agora, se quiser.

Se você realmente está disposto a prosperar junto com a maior economia do mundo, temos um convite especial.

Aprenda a operar no mercado dos EUA com a Pride One!

Assim, queremos ajudar o maior número de investidores a conquistar no futuro os seus sonhos.

Porém, se quiser se desenvolver como investir mais rapidamente, podemos atender você de forma personalizada. Dessa forma, juntos, criamos uma estratégia customizada para as suas necessidades. Montamos um plano para sua liberdade financeira. Incluindo para isso produtos selecionados entre os principais gestores de fundos de nível mundial. Melhor ainda: em dólar.

Quer um atendimento mais aprofundado? Com feedback específico para o seu caso? Mais tempo para conversarmos sobre sua estratégia?

Não apenas teorias mirabolantes dos “gurus” da bolsa.

Quer entender mais a fundo nossa visão sobre estratégias de investimentos? Temos muito mais para revelar a você! Embarque nessa conosco e vamos crescer juntos!

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

3 ações de bancos para considerar investir em razão da recuperação pós-vacina Covid-19

3 ações de bancos para considerar investir em razão da recuperação pós-vacina Covid-19

Graças aos desenvolvimentos favoráveis da vacina Covid-19, o cenário está montado para que as ações do setor bancário se recuperem em grande escala em 2021.

As ações dos bancos dispararam esta semana devido às notícias favoráveis sobre a vacina Covid-19 da Pfizer (NYSE: PFE). A ideia geral é que a distribuição generalizada de uma vacina altamente eficaz vai desencadear uma rápida recuperação econômica em 2021 e, por extensão, dar um novo fôlego às ações dos bancos em queda.

Essa é uma grande mudança para o setor bancário normalmente parado e sem graça.

A equipe de analistas da Wells Fargo acha que há mais por vir. Muito mais.

“Aconselhamos a ser agressivo com os Bancos, apesar da segunda-feira...run-up*. Em Bancos, temos avaliações históricas, escopo significativo para potencial de alta, uma oportunidade sem aglomeração e catalisadores na forma de reflação impulsionada fundamentalmente e soluções Covid de curto prazo ”, disseram analistas do Wells Fargo em uma nota recente.

*expressão geralmente utilizada para aumento repentino no volume ou preço

Eu não poderia concordar mais

As ações de bancos estão muito baratas hoje porque a economia dos EUA está muito afetada pelo Covid-19. Mas essa economia quebrada está se recuperando, com a recuperação prevista para acelerar em 2021 graças a uma vacina eficaz. À medida que a recuperação econômica se acelera, as ações dos bancos muito baratos irão se recuperar em grande escala.

Com isso em mente, aqui estão minhas 3 ações de bancos favoritas para comprar e manter no portfólio, para aguardar a recuperação econômica:

No blog da Pride One, compartilhamos conhecimentos valiosos. Nosso objetivo é ajudar no seu melhor entendimento do mercado de Câmbio e Investimentos Internacionais. Assim, desejamos tornar nossos leitores investidores mais seguros e experientes.

Por isso, preparamos conteúdos aprofundados e os distribuímos no blog, bem como por e-mail aos nossos assinantes. Assim, proporcionamos artigos, informações, atualizações e oportunidades relacionadas aos mercados que atuamos.

Nosso objetivo é compartilhar o conhecimento necessário para você construir um patrimônio por meio das melhores pagadoras de dividendos, mesmo em tempos difíceis. Gostou da ideia? Então, vem para a Pride One!

Como empresa, somos a solução e câmbio e investimentos internacionais que você precisa. Fale conosco e vamos desbravar novas oportunidades!

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

Perto do status de Dividend King, que é 50 ou mais anos consecutivos de aumento de dividendos. Walgreens Boots Alliance (WBA)

Perto do status de Dividend King, que é 50 ou mais anos consecutivos de aumento de dividendos. Walgreens Boots Alliance (WBA)

O mercado de ações é como qualquer outro mercado. É uma loja! Uma loja cheia de mercadorias.

Algumas dessas mercadorias são baratas, enquanto outras são caras.

É nosso dever como investidores “caçar o tesouro” para negócios.

Assim como desperdiçar dinheiro em roupas ou comida é uma má ideia, nunca é bom para os investidores pagarem muito por ações. Ao mesmo tempo, você deve manter um certo padrão de qualidade.

É por isso que sou um grande defensor da estratégia de investimento de crescimento de dividendos.

Essa estratégia defende a compra e a manutenção de ações em empresas de classe mundial que pagam dividendos em dinheiro confiáveis e crescentes.

Você compra essas ações a avaliações atraentes, reinveste seus dividendos crescentes e observa o acúmulo de riqueza e renda passiva.

Venho usando essa estratégia buscando viver de renda, e ficar financeiramente livre.

Minha carteira de ações de crescimento de dividendos, que chamo de PRIDE ONE DIVIDEND FUND, gera uma renda passiva de dividendos, para atingir esse objetivo.

Este portfólio foi construído com foco na qualidade e no valor.

O último aspecto pode ter um grande impacto no sucesso de seus investimentos.

O preço indica o que você paga. O valor indica o que você ganha.

Um estoque de crescimento de dividendos subvalorizado deve fornecer um rendimento mais alto, maior potencial de retorno total de longo prazo e risco reduzido.

Isso é relativo ao que a mesma ação poderia fornecer se estivesse razoavelmente valorizada ou sobrevalorizada.

Preço e rendimento estão inversamente correlacionados. Todo o resto igual, um preço mais baixo resultará em um rendimento mais alto.

Esse rendimento mais alto está correlacionado a um maior potencial de retorno total a longo prazo.

Isso ocorre porque o retorno total é simplesmente a receita total obtida com um investimento - ganho de capital mais receita de investimento - durante um período de tempo.

A receita de investimento potencial é impulsionada pelo rendimento mais alto.

Mas o ganho de capital também recebe um possível impulso através do “lado positivo” entre um preço mais baixo pago e um valor intrínseco estimado mais alto.

E isso se soma a qualquer ganho de capital que normalmente ocorreria quando uma empresa de qualidade naturalmente se tornasse mais valiosa ao longo do tempo.

Essa dinâmica deve reduzir o risco.

A subvalorização introduz uma margem de segurança.

Este é um "amortecedor" que protege o investidor contra problemas imprevistos que podem diminuir prejudicialmente o valor justo de uma empresa.

É proteção contra as possíveis desvantagens.

A caça ao tesouro por mercadorias de qualidade no mercado de ações pode render resultados tremendos a longo prazo.

Felizmente, esse esforço da caça ao tesouro ficou mais fácil do que nunca. Acompanhado no nosso blog e assinado a área de membros, a PRIDE ONE - DIVIDEND CAPITAL.

Fundada em 1901, esta é agora uma gigante farmacêutica de $ 32 bilhões (por valor de mercado) que emprega diretamente mais de 275.000 pessoas.

Algumas de suas principais marcas incluem Walgreens, Duane Reade, Boots e Alliance Healthcare.

A receita da empresa é dividida em três segmentos reportáveis: Retail Pharmacy USA, 75% das vendas do ano fiscal de 2019; Atacado Farmacêutico, 16%; e Retail Pharmacy International, 9%.

A Walgreens é principalmente uma operadora de farmácia de varejo. E o negócio de farmácia de varejo é em grande parte baseado nos Estados Unidos.

A aquisição em 2018 de quase 2.000 lojas da Rite Aid Corporation (RAD) por ~ $ 4,2 bilhões dobra nessa estratégia.

No entanto, a empresa também possui aproximadamente 26% da AmerisourceBergen Corp. (ABC).

Essa participação acionária na AmerisourceBergen expõe a Walgreens à distribuição farmacêutica, uma vez que a AmerisourceBergen é uma das maiores empresas de medicamentos no atacado nos Estados Unidos.

Sua grande aposta no negócio de varejo farmacêutico nos Estados Unidos é uma faca de dois gumes.

Por um lado, eles são líderes na maior economia do mundo. E com o envelhecimento dos americanos, a necessidade de produtos farmacêuticos certamente aumentará. Pessoas idosas ricas pagarão para ter acesso a medicamentos de qualidade.

Um mundo que está cada vez maior, mais velho e mais rico significa que a demanda e o acesso a cuidados médicos de qualidade só vão aumentar.

Por outro lado, os EUA são um mercado maduro. E a ascensão do comércio eletrônico torna o negócio de varejo de margem estreita ainda mais competitivo, ao mesmo tempo que permite o envio de produtos farmacêuticos. A pandemia também não está ajudando.

Ainda assim, a Walgreens tem escala onde escala é importante.

Eles são um elo integral na complexa cadeia de suprimentos que compõe o sistema de saúde dos Estados Unidos e é um bom presságio para sua capacidade de aumentar seus lucros e dividendos.

Dividend

A empresa já aumentou seu dividendo por 45 anos consecutivos. E está chegando perto do status de Dividend King, que seria 50 ou mais anos consecutivos de aumento de dividendos.

De fato, a Walgreens aumentou notavelmente o dividendo em 2,2% em julho - durante uma pandemia.

Este crescimento vem no topo do rendimento de dar água na boca da ação de 5,0%.

Gostamos muito dos dividendos em termos de rendimento e histórico de crescimento.

Mas, em última análise, é com esses aumentos de dividendos futuros que nos preocupamos. Os investidores de hoje estão colocando o capital em risco para as recompensas de amanhã.

E é esse crescimento futuro que determina o que devemos pagar pelo estoque.

Vou agora construir uma trajetória de crescimento voltada para o futuro para a Walgreens.

Essa trajetória dependerá parcialmente do que a empresa fez na última década em termos de crescimento de receita e resultado financeiro. Então, vou comparar isso a um prognóstico profissional de curto prazo para o crescimento do lucro.

Combinar o passado comprovado com uma previsão futura dessa maneira deve nos permitir tirar uma conclusão sobre para onde o negócio pode estar indo, o que por sua vez nos ajudará a estimar o valor intrínseco.

A Walgreens aumentou sua receita de US $ 2.760 bilhões no ano fiscal de 2014 para US $ 139,537 bilhões no ano fiscal de 2020.

Isso parece ótimo à primeira vista.

No entanto, muito disso veio de um grande salto na receita no ano fiscal de 2015, após a fusão entre a Walgreens e a Alliance Boots.

Esta é uma imagem mais precisa do tipo de crescimento que essa empresa apresentou na última década.

Past Performance

A WBA teve uma grande perda única de US $ 1,9 bilhão, impactando seus resultados financeiros de 31 de agosto de 2020.

As margens de lucro líquido atuais da WBA (0,3%) são menores do que no ano passado (2,9%).

É um número sólido. Não excelente. Mas muito bom.

Future Growth

Qual será o desempenho da Walgreens Boots Alliance nos próximos 1 a 3 anos? 23,6%.

Future Return on Equity

ROE futuro: O retorno sobre o patrimônio líquido da WBA está previsto para ser baixo em 3 anos (14,9%).

Return on Equity

Alto ROE: o retorno sobre o patrimônio líquido da WBA (2%) é considerado baixo

Eles veem ventos contrários excedendo os de cauda nos próximos anos.

Isso se relaciona principalmente ao impacto negativo da pandemia nos negócios de várias maneiras, incluindo menos tráfego de pedestres, margens estreitas, custos mais altos e uma temporada de resfriados / gripes mais fraca.

Mas é importante equilibrar isso com o quadro de longo prazo e a avaliação - essa fragilidade de curto prazo não existe no vácuo.

Acho que o negócio ainda está bem posicionado para o longo prazo. As tendências demográficas funcionam a seu favor, mesmo que o curto prazo pareça feio.

Além disso, a valorização já está com péssimo desempenho.

A menos que o negócio entre em colapso total, o que parece improvável, a baixa avaliação e o alto rendimento representam uma oportunidade atraente de longo prazo.

Valuation

Share Price vs. Fair Value

WBA ($ 37,37) está sendo negociado abaixo de nossa estimativa de valor justo ($ 121,63). Em comparação ao preço justo, uma subvalorizadas de 69,03%.

Price To Earnings Ratio

PE vs indústria: WBA é um valor baixo com base em seu índice PE (72x) em comparação com a média da indústria de varejo de consumo dos EUA (13,9x). Via de regra, buscamos oportunidades PE (20x).

PE vs Mercado: WBA tem um valor baixo com base em seu índice PE (69x) em comparação com o mercado dos EUA (18,3x).

Data Point

Source

Value

Earnings Per Share*

Company Filings (30/08/2020) in USD

$0.52

NasdaqGS:WBA Share Price**

NasdaqGS (02/11/2020) in USD

$37.37

United States of America Consumer Retailing Industry PE Ratio

Median Figure of 16 Publicly-Listed Consumer Retailing Companies

13.87x

United States of America Market PE Ratio

Median Figure of 2535 Publicly-Listed Companies

18.33x

* Lucro anual GAAP por ação dos últimos doze meses (TTM), excluindo itens extraordinários..

Razão PEG: WBA é um valor pobre com base em sua Razão PEG (2,9x)

Price to Book Ratio

PB vs indústria: WBA tem um bom valor com base em seu índice de PB (1,5x) em comparação com a média da indústria de varejo de consumo dos EUA (1,7x).

Para ser honesto, este não é o modelo de negócios mais atraente que já vi. Mas o rendimento e a avaliação contribuem muito para aumentar meu entusiasmo.

E com economias de escala, poder da marca e sua posição consolidada na complexa cadeia de saúde dos Estados Unidos, existem vantagens competitivas no lugar. Apreciamos o fosso econômico que WBA construiu, desde a sua constituição em 1901.

Claro, existem riscos a serem considerados.

Regulamentação, concorrência e litígio são riscos onipresentes em todos os setores.

A competição é especialmente brutal - tanto no varejo quanto no setor de farmácia. Com o aumento dos riscos e custos relacionados às vendas omnicanal (especialmente e-commerce), essa é uma preocupação.

A escala da empresa funciona contra eles de algumas maneiras. É a lei dos grandes números em jogo. Seu grande tamanho simplesmente reduz a quantidade de crescimento futuro que podem produzir em termos percentuais.

Também há risco político, especialmente na frente da saúde. Qualquer movimento em direção à nacionalização da saúde nos Estados Unidos, embora improvável, impactaria esse modelo de negócios.

E com o concorrente CVS Health Corp. (CVS) se movendo em direção a um provedor de saúde verticalmente integrado, a decisão da Walgreen de dobrar o modelo de negócios principal aumenta sua exposição a mudanças estruturais no varejo farmacêutico.

Com esses riscos conhecidos, ainda acho que essa ação merece atenção aqui.

Avaliação do preço das ações

Abaixo estão as fontes de dados, entradas e cálculos usados para determinar o valor intrínseco da Walgreens Boots Alliance.

Data Point

Source

Value

Valuation Model

2 Stage Free Cash Flow to Equity

Levered Free Cash Flow

Average of 18 Analyst Estimates (S&P Global)

See below

Discount Rate (Cost of Equity)

See below

7.3%

Perpetual Growth Rate

5-Year Average of US Long-Term Govt Bond Rate

2.2%

Uma parte importante do fluxo de caixa descontado é a taxa de desconto, a seguir explicamos como ela foi calculada.

Cálculo do Fluxo de Caixa Descontado para NasdaqGS: WBA usando Fluxo de Caixa Livre de 2 Estágios para o Patrimônio

Os cálculos abaixo descrevem como um valor intrínseco para a Walgreens Boots Alliance é obtido descontando os fluxos de caixa futuros para seu valor presente usando o método de 2 estágios. Usamos as estimativas dos analistas de fluxos de caixa daqui a 10 anos para a 1ª fase, a 2ª fase assume que a empresa cresce a uma taxa estável para a perpetuidade.

= Present value of next 10 years cash flows + Terminal Value = $39.165 + $66.155

$105.319,84

Equity Value per Share (USD)

= Total value / Shares Outstanding = $105.320 / 866

$121,63

Calculation

Result

Value per share (USD)

From above.

$121.63

Current discount

Discount to share price of $37.37 = ($121.63 - $37.37) / $121.63

69.3%

Temos um forte consenso aqui, que nos dá uma avaliação final de $ 121.63. O que indicaria que a ação está possivelmente 69.3% subvalorizada.

Conclusão

Walgreens Boots Alliance, Inc. (WBA) é uma empresa global com escala onde escala é importante, e ela está preparada para se beneficiar das mudanças demográficas. Com um rendimento de 5% esmagador de mercado, 45 anos consecutivos de aumento de dividendos, uma taxa de pagamento moderada, forte crescimento de dividendos e o potencial de as ações estarem 69.3% subvalorizadas, esta é uma ação que deve estar no radar para todos os investidores em crescimento de dividendos .

Quão seguro é o dividendo da WBA?

Corremos a WBA por meio do Dividend Safety Score. A sua pontuação de segurança de dividendos é 79.

As pontuações de segurança de dividendos variam de 0 a 100. Uma pontuação de 50 é a média, 75 ou mais é excelente e 25 ou menos é fraco. Com isso em mente, o dividendo da WBA parece seguro com um risco improvável de ser cortado. Saiba mais sobre Dividend Safety Scores abaixo.

Procurando oportunidades de renda em dólar?

Embora estejamos principalmente focados no investimento em crescimento de dividendos, no nosso blog você também obterá nossas melhores ideais, dicas e sacadas para gerar receita.

Se isso parece algo de que você pode se beneficiar. Comece a construir um patrimônio com empresas pagadoras de dividendos de crescimento seguros através da bolsa de valores americana, sem temer crises nacionais ou internacionais.

A Walgreens Boots Alliance, Inc. (WBA) faz parte do portfolio do PRIDE ONE DIVIDEND FUND.

Fale com a Pride One! Somos especialistas em investimentos internacionais e operações de câmbio.

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

Essex Property Trust (ESS) é uma compra para investidores de crescimento de dividendos

Essex Property Trust (ESS) é uma compra para investidores de crescimento de dividendos

Essex Property Trust possui um portfólio de 250 condomínios de apartamentos com mais de 60.000 unidades e está desenvolvendo quatro propriedades adicionais com 955 unidades. A empresa se concentra em possuir grandes propriedades de alta qualidade na Costa Oeste, nos submercados urbanos e suburbanos do sul da Califórnia, norte da Califórnia e Seattle.

Sector: Real Estate Industry: REIT - Residential CurrentDividend Yield: 4.42% PE Ratio: 21.00 (as of 10/22/20) Dividend Safety Score: 93 Consecutive Yrs of Div Increase: 26 years

Essex Property Trust (ESS) é um REIT de residencial que é um Dividend Aristocrat com um forte foco nos mercados da Costa Oeste.

A empresa conseguiu aumentar o NOI - Net Operating Income, FFO e dividendos ao longo de um longo período de tempo, como pode ser visto no gráfico abaixo:

Source: Essex Property Trust Presentation

Isso se traduziu em grandes retornos para os acionistas por meio da valorização do capital e, o mais importante, o crescimento da receita de dividendos que continuou aumentando mesmo durante as grandes crises financeiras.

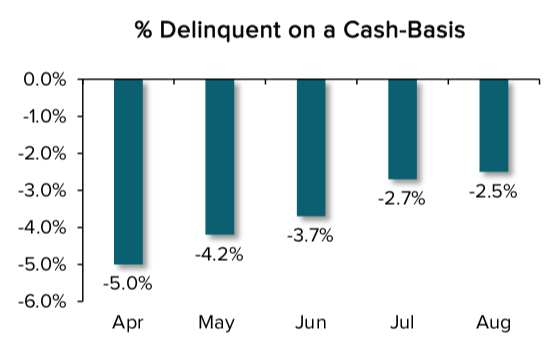

Embora a empresa enfrente alguns obstáculos relacionados à Covid, ela relatou recentemente apenas 2,6% de inadimplência em dinheiro para o aluguel de julho a agosto e uma taxa de ocupação de 96% +.

A empresa ainda está fortemente posicionada para manter o crescimento de seus lucros e distribuição de acionistas.

ESS foca no mercado da Costa Oeste, onde as tendências de longo prazo são favoráveis ao desempenho de seus negócios:

• O maior PIB dos EUA.

• Maior renda familiar média.

• Oferta limitada (abaixo de 1% da oferta existente na Califórnia).

• É onde estão situadas muitas das principais empresas de tecnologia que impulsiona o crescimento do emprego.

Dividendos mensais ininterruptos

A empresa oferece atualmente um rendimento de 4,16%, o nível mais alto desde que saiu da crise financeira.

Source: Essex Property Trust Presentation

Essex Property Trus é um Aristocrata de Dividendos, tendo gerado dividendos de forma impressionante a cada ano por 26 anos consecutivos.

Os dividendos têm crescido a um ritmo CAGR de 6,4% nos últimos 26 anos, com o FFO crescendo a um ritmo CAGR de 8,4% durante o mesmo período. O último aumento em fevereiro foi em linha com o de 6,5%.

O atual pagamento de dividendos é bem coberto por uma das taxas de pagamento FFO mais seguras do setor.

Os pagamentos de dividendos serão cobertos por um índice de pagamento de FFO de 63% em 2020 (com base no FFO de núcleo anualizado).

Balanço patrimonial

Essex Property Trust tem um forte balanço patrimonial, que não só os protege no ambiente atual, mas também fornece a fonte de financiamento necessária para capitalizar as oportunidades.

A empresa tem classificação BBB + da Fitch Ratings, Inc, e foi capaz de emitir US $ 600 milhões em títulos em agosto, com o menor rendimento de um emissor BBB + (2,67%).

Avaliação

As ações da ESS estão atualmente sendo negociadas a um P / FFO combinado de 15,5.

A última vez que os investidores conseguiram comprar a ESS por uma avaliação tão atraente estava saindo da crise financeira.

A avaliação atual é atraente em comparação com a avaliação média de longo prazo da empresa de P / FFO 18.2.

Com base na avaliação o valor justo da ESS é de cerca de US $ 280.03 por ação, representando uma subvalorização 28,6%.

A administração também reconheceu a subvalorização atual e comprou de volta $ 20,1 milhões em ações no segundo trimestre com o preço de $ 228 por ação.

Riscos

Risco político / regulamentar - a lucratividade do ESS pode ser prejudicada por regulamentações que favorecem os inquilinos e os proprietários. A Lei de Controle de Aluguel Estadual da Califórnia de 2019, por exemplo, limita os aumentos de aluguel em 5% + CPI local. Embora isso ainda deixe espaço para aumentos de aluguel, mostra uma tendência para políticas mais favoráveis ao locatário. O governador da Califórnia também assinou um projeto de moratória de despejo de curto prazo, no entanto, ele não se aplica a famílias de alta renda, que é o mercado-alvo da ESS. Outras políticas favoráveis ao inquilino podem prejudicar as perspectivas de longo prazo da ESS.

Risco de Covid - a pandemia e os bloqueios afetaram as carteiras dos inquilinos e isso resultou em inadimplências em dinheiro. No entanto, como podemos ver no gráfico abaixo, a inadimplência está tendendo a cair desde o fundo do poço em abril. É importante levar em consideração que os mercados de ESS (CA e Seattle) sofreram com algumas das políticas de bloqueio mais rígidas do país.

Source: Essex Property Trust Presentation

Tendências negativas de migração / trabalho em casa - isso tem recebido muita atenção, mas não vejo um desempenho tão negativo quanto muitos acreditam. Provavelmente haverá uma mistura de trabalho em casa e do escritório e os funcionários, portanto, ainda precisarão morar perto dos escritórios. A demanda por arrendamentos continua forte e, a menos que as tendências de migração apareçam na redução da demanda de arrendamento, não estou muito preocupado com isso.

Considerações Finais

ESS é um grande REIT que conseguiu um bom desempenho por um longo período de tempo. Os atuais ventos contrários de curto prazo proporcionaram aos investidores a chance de obter o maior rendimento desde o GFC. Na avaliação atual, acredito que a ESS tem o potencial de entregar retornos de dois dígitos nos próximos anos, a partir do rendimento de 4,1%, crescimento de FFO de um dígito médio e expansão múltipla mais próxima da avaliação média histórica.

Eu classifico a Essex Property Trust (ESS) como "COMPRA".

Possuir um patrimônio com empresas pagadoras de dividendos de crescimento seguros através da bolsa de valores americana, sem temer crises nacionais ou internacionais?

A Essex Property Trust (ESS) faz parte do portfolio do PRIDE ONE DIVIDEND FUND.

Novo aporte na AT&T Inc. (T). Atualizaremos o PRIDE ONE Dividend Fund

Realizamos novo aporte na AT&T Inc. (T). Atualizaremos o PRIDE ONE Dividend Fund para refletir essa transação.

O que você acha de comprar ações de uma empresa de Telecom Services listada na bolsa americana? que tal a idéia de ser sócio de uma empresa centenária e classificada como Dividend Aristocrat? Conheça mais a respeito …

Sector: Telecommunication Industry: Diversified Communications Dividend Yield: 5.7% PE Ratio: 10.1 (as of 3/2/20) Dividend Safety Score: 65 Dividend Growth Streak: 36 years

A maior empresa de telecomunicações do mundo

A AT&T é a maior empresa de telecomunicações do mundo, com receita de US $ 160 bilhões no ano passado. O conglomerado multinacional de comunicações e entretenimento digital está sediado no Texas e foi fundado em 1875. A AT&T fornece serviços de telefonia móvel e fixa, serviços de dados e internet, além de serviços de TV paga através da DirecTV.

A empresa opera em quatro divisões - Comunicações (79% da receita operacional), WarnerMedia (20%), América Latina (-2%) e Xandr (-3%).

A AT&T tem uma forte vantagem competitiva, sendo o segundo maior fornecedor de soluções sem fio nos EUA. O setor de dispositivos sem fio está maduro e possui barreiras significativas à entrada devido a custosos requisitos de infraestrutura e espectro.

Além disso, grandes empresas como AT&T e Verizon desfrutam de forte reconhecimento da marca e têm enormes bases de assinantes que podem aproveitar para manter os preços baixos o suficiente para desencorajar ainda mais os novos participantes. A empresa deverá lançar serviços sem fio 5G este ano para fortalecer ainda mais sua posição no mercado.

Diferentemente da Verizon, a AT&T expandiu agressivamente seus negócios fora dos serviços sem fio nos últimos anos (as operações sem fio representavam anteriormente cerca de 75% da receita da empresa). A AT&T adquiriu a DirecTV por US $ 49 bilhões em 2015 para se tornar o maior provedor de TV paga no mundo e está focada em sinergias de custos e em agrupar seus serviços para aumentar os lucros. Aquisição da Time Warner

Aquisição da Time Warner

Em 2018, a AT&T também venceu sua batalha legal para adquirir a gigante da mídia Time Warner por US $ 85 bilhões. A Time Warner responde por cerca de 15% da receita total da AT&T e adiciona um novo negócio ao conteúdo da AT&T.

Mais de 100 milhões de clientes assinam os serviços de TV, celular e banda larga da AT&T, para que os pacotes de assinatura e serviços de streaming da AT&T possam ser diferenciados ainda mais com a maior flexibilidade de conteúdo fornecida pela Time Warner. A AT&T também poderia aprimorar seus negócios de publicidade com os ativos da Time Warner.

Empresa classificada como Dividend Aristocrat

A AT&T é a única empresa de telecomunicações que também é aristocrata de dividendos. A gigante das telecomunicações não apenas paga dividendos por 36 anos consecutivos, mas também aumenta os pagamentos durante esse período.

Os dividendos da AT&T cresceram 2% ao ano nos últimos cinco anos e provavelmente crescerão de 2 a 3% ao ano, à medida que a empresa digere seus grandes negócios e restaura a saúde de seu balanço.

O preço das ações da AT&T experimentou certa volatilidade, uma vez que os investidores se preocuparam mais com a alavancagem financeira da empresa e a tendência de corte de cabos. No entanto, os serviços de TV paga e voz, duas áreas em declínio secular, representam menos de 15% dos lucros de toda a empresa.

Enquanto a AT&T carrega uma carga de dívida muito alta, os planos de desalavancagem da empresa estão no caminho certo. O negócio parece permanecer em terreno sólido para continuar pagando seus dividendos graças à sua excelente geração de fluxo de caixa livre.

Então, você ficou interessado? Deseja investir com apoio qualificado? Criar um patrimônio sólido por meio das vantagens da bolsa de valores americana, sem temer crises nacionais ou internacionais? Fale com a Pride One! Somos especialistas em investimentos internacionais e operações de câmbio.

O céu é o limite e o foguete é a Pride One. Embarque nesta conosco e vamos rumar juntos ao sucesso!

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

Como criar carteira de dividendos? Veja como montar seu portfólio!

Como criar carteira de dividendos? Veja como montar seu portfólio!

A volatilidade do mercado de ações pode assustar alguns. Particularmente, ela não me incomoda. Em parte, porque estou neste mercado há mais de uma década. Mas também, porque eu tenho minha carteira de dividendos adequadamente diversificada.

De fato, um portfólio de dividendos de alta qualidade é menos volátil durante períodos de maior agitação no mercado. Como no caso da crise do novo Coronavírus, por exemplo. Por isso, eu não me apavoro e digo para novos investidores: Keep Calm! E aprenda como continuar investindo na bolsa de valores.

Por quê?

Porque o investimento certo pode garantir o seu patrimônio ao longo prazo. Já pensou ter uma aposentadoria tranquila, ter independência financeira e manter uma boa qualidade de vida? Se sim, você precisa saber mais sobre uma carteira de dividendos. Continue lendo e entenda como escolher as ações do seu portfólio!

Por que pensar em uma carteira de dividendos?

Por que os investidores devem criar uma carteira de dividendos? Por que não investir completamente em uma ou duas empresas de que realmente gostam?

Simples: um portfólio diversifica os riscos.

Por um lado, investir envolve uma tremenda quantidade de aleatoriedade e sorte. O mundo está mudando constantemente de maneiras imprevisíveis. Então, até os melhores profissionais estão errados pelo menos 40% das vezes.

Se investirmos todo o nosso caixa em uma única empresa, mesmo uma com risco aparentemente "baixo", provavelmente geraremos retornos significativamente diferentes do desempenho do mercado. Seja isso para melhor ou para pior.

Muitos investidores não têm estômago para esse nível de volatilidade. Principalmente, porque há uma série de eventos inesperados que podem colocar seu capital em risco de se perder permanentemente.

Enron e Lehman Brothers

Lembra da Enron? E o Lehman Brothers? Entrar em "all-in" em qualquer empresa pode ter consequências desastrosas.

No outro extremo, suponha que você comprou ações de todas as empresas do mercado. Para todas as empresas do seu portfólio que tiveram más notícias, você provavelmente possuiria o mesmo número de empresas que experimentam notícias inesperadamente boas.

Ou seja, não seria mais dependente de uma única ação para direcionar seus retornos de investimento e receita de dividendos. Desse modo, seu portfólio pode enfrentar algumas tempestades imprevistas sem impactar permanentemente seu patrimônio. Afinal, foi diversificado em várias empresas diferentes, reduzindo os riscos.

De olhos nos EUA

Enquanto os EUA continuarem sobrevivendo e avançando, não haverá praticamente nenhuma chance de seu portfólio sofrer uma perda permanente de capital.

Nesse sentido, o mercado historicamente se valorizou por longos períodos e, provavelmente, continuará a fazê-lo.

Mas, sei que é impraticável para um investidor individual comprar ações de todas as empresas do mercado sem usar ETFs. Porém, isso não impede seu entendimento das vantagens de possuir mais que uma ou duas empresas na carteira de dividendos.

Assim, portfólios adequadamente construídos podem nos ajudar a diversificar os riscos e nos aproximar de nossos objetivos.

Como criar uma carteira de dividendos?

De fato, como quase tudo no investimento, todos têm sua própria opinião sobre como criar uma carteira de dividendos. A maior parte do debate geralmente se concentra em quantas ações um investidor deve possuir. Além disso, como suas participações devem ser diversificadas em diferentes setores.

Embora não haja resposta certa ou errada, existem diretrizes gerais que devemos estar cientes. Assim, conseguimos evitar riscos desnecessários com o portfólio.

Dessa maneira, a construção de uma carteira de dividendos começa com o entendimento dos principais fatores de risco que influenciam o retorno e a volatilidade de um portfólio. É isso que vou revisar junto com você agora!

Principais fatores de risco a serem considerados

Em primeiro lugar, existem quatro fatores que influenciarão a volatilidade do retorno de uma carteira de dividendos em relação ao retorno do mercado.

Estes quatro fatores mais importantes são:

O número de empresas;

A correlação entre os mercados das empresas;

A quantia de alavancagem financeira que cada empresa possui;

O tamanho do valor de mercado de cada empresa.

Assim, cada um deles pode afetar significativamente o desempenho de um portfólio. Sobretudo, durante mercados turbulentos.

Os investidores, muitas vezes, não sabem que estão fazendo uma aposta fatorial com seus portfólios até que funcione contra eles.

Por exemplo

Suponha que metade do seu portfólio tenha sido investido em ações de pequena capitalização com alta alavancagem financeira.

Até o final de 2014, sua carteira de dividendos provavelmente apresentava excelentes retornos e baixa volatilidade. Afinal, nesse meio tempo, os preços e a produção de petróleo aumentavam.

De fato, é da natureza humana atribuir bons resultados à nossa própria habilidade, e não à sorte. No entanto, esse portfólio nada mais foi do que um fator de aposta em energia. Também de condições favoráveis do mercado de crédito.

Uma vez que o preço do petróleo entrou em colapso e o crédito estivesse menos disponível para as pequenas empresas de energia, esse portfólio teria sido derrubado.

O objetivo de construir uma carteira de dividendos é diversificar essas apostas fatoriais. Assim, podemos controlá-las ou prevê-las e focar nossos retornos no desempenho de empresas individuais.

Fator de risco 1: Quantas ações devo possuir?

Muitos dos melhores profissionais de investimento administram carteiras concentradas. Por exemplo, a Berkshire Hathaway possui várias participações que excedem 10% do valor geral de seu portfólio de ações. Logo, eles investem com convicção por trás de suas melhores ideias.

Como investidor individual, não tenho os recursos, conexões e insights de Warren Buffett necessários para administrar responsavelmente um portfólio concentrado.

Por esse motivo, prefiro distribuir minhas apostas em uma variedade razoável de ações diferentes. Dessa forma, evito “me acertar no pé” com uma aposta concentrada que azeda.

Dessa forma, quanto menos ações você possuir, maior será o desvio de seu portfólio do retorno do mercado. Então, quantas ações com pagamento de dividendos você deve possuir para maximizar os benefícios da diversificação? Muitos estudos acadêmicos tentaram responder a essa pergunta nos últimos 50 anos.

Estudos que reafirmam a diversificação de carteira de investimentos

“Manter uma única ação em vez de uma carteira perfeitamente diversificada aumenta a volatilidade anual em aproximadamente 30% (...) Assim, o investidor em ações únicas experimentará retornos anuais que atingem em média 35% acima ou abaixo do mercado — com alguns anos mais próximos do mercado e alguns anos mais distantes do mercado. ”

O estudo AAII continuou afirmando que, de maneira geral, o risco diversificável (ou seja, específico da empresa) será reduzido pelos seguintes valores:

A posse de 25 ações reduz o risco diversificável em cerca de 80%;

A posse de 100 ações reduz o risco diversificável em cerca de 90%;

A participação de 400 ações reduz o risco diversificável em cerca de 95%.

Um estudo mais recente foi lançado no final de 2014 em um artigo intitulado: “Diversificação do portfólio de ações: quantas ações são suficientes? Evidências de cinco mercados desenvolvidos. ”

Uma boa média para diversificar sua carteira de dividendos

Os estudos apontam que é necessário um número maior de ações para diversificar o risco durante períodos em que os mercados estão em dificuldades financeiras. Nesse sentido, as correlações entre as ações são geralmente as mais altas nesse tipo de ambiente.

Nos EUA, os pesquisadores concluíram que:

Para assegurar a redução de 90% do risco diversificável em 90% das vezes, a média de ações é aproximadamente 55. No entanto, em tempos de angústia, pode aumentar para mais de 110 ações.

Apenas a partir desses dois estudos, parece responsável possuir entre 25 e 100 ações.

Porém, além da matemática por trás da diversificação, os investidores também devem considerar fatores exclusivos de sua situação financeira pessoal:

O tamanho de seu portfólio;

A vontade de dedicar tempo à pesquisa;

Custos de negociação;

E muito mais.

Portanto, quanto menor o seu portfólio, maior o impacto que os custos de negociação terão no retorno total.

O que um investidor individual pode fazer

Logo, os investidores com contas pequenas devem considerar a compra de ETFs de dividendos, ao invés de ações individuais. Assim, é possível economizar custos de negociação e obter diversificação imediata.

Quanto mais posições você possuir, menos tempo de pesquisa você terá para dedicar a conhecer muito bem suas empresas.

Embora altamente subjetivo, acredito que manter de 20 a 60 ações na carteira de dividendos forneça um equilíbrio razoável entre:

A necessidade de diversificação;

O desejo de manter os custos de negociação baixos;

Uma quantidade limitada de tempo de pesquisa para dedicar à manutenção de um portfólio.

Boas práticas

Ações de alta qualidade com uma gama mais estreita de resultados potenciais podem ajudar a reduzir surpresas e riscos. Logo, uma boa prática é se concentrar nessas ações a fim de apoiar uma carteira de dividendos mais concentrada. Ou seja, manter aproximadamente 20 empresas.

Enquanto que um portfólio cheio de ações mais arriscadas pode optar por uma maior diversificação, com mais de 60 ações.

Também prefiro ponderar aproximadamente minhas posições. Porque é muito difícil saber quais são os melhores desempenhos ao longo prazo.

No final do dia, cada investidor tem uma opinião única sobre quanta diversificação é "suficiente". E também sobre quanto risco está disposto a correr.

Depois de me estabelecer um número ideal de participações, prefiro ponderar igualmente minhas posições. Afinal, é muito difícil saber quais ações continuarão a ter o melhor desempenho ao longo prazo.

Fator de risco 2: Diversificação da indústria

Muitos investidores ainda acabam com uma carteira de dividendos pouco diversificada. Ainda que possuir um número maior de ações possa proporcionar benefícios de diversificação.

Isso porque são atraídos por tipos específicos de ações. Por exemplo, produtos de consumo com marcas conhecidas. Ou ainda atraídos por “regras” de investimento. Por exemplo, apenas compram ações com preço X, taxas de lucro / lucro inferiores a 12x e etc.

Infelizmente, possuir um número de ações com características semelhantes não fornece diversificação adequada. Afinal, os estoques de indústrias semelhantes geralmente são sensíveis aos mesmos fatores e se movem juntos no mercado. Ou seja, são altamente correlacionados.

Só para ilustrar, se um fator compartilhado, como taxas de juros ou preço do petróleo, se tornar desfavorável, seu portfólio poderá ter um desempenho significativamente inferior ao mercado.

Dessa maneira, escolher ações de diferentes setores e indústrias ajuda a diversificar esse risco. Pois, quando alguns setores estão lutando, outros provavelmente estão indo bem.

Orientando pela divisão por setor do S&P 500

O S&P 500 é dividido por setores. Você poderá constatar que um setor apenas responde por mais de 20% do mercado geral (tecnologia da informação). Minha preferência pessoal é investir não mais de 25% do meu portfólio em um único setor. Além disso, tento possuir empresas com pouca sobreposição em suas operações reais.

A diversificação do setor é importante porque você nunca sabe quais áreas do mercado podem entrar ou sair de favor.

No entanto, a diversificação do setor não deve custar violar os princípios de avaliação. Nem se estender para fora do seu círculo de competência.

Só porque os produtos básicos do consumidor representam cerca de 7% do S&P 500 não significa que você deve comprar uma ação nesse setor se não conseguir encontrar uma que tenha um preço atraente.

De semelhante importância, você não deve diversificar para uma ação ou setor que esteja fora da sua zona de conforto.

Por exemplo, muitos investidores conservadores continuam subponderados no setor de tecnologia porque seu ritmo de mudança é muito rápido. Tentar prever quais empresas de tecnologia ainda serão relevantes em cinco anos pode ser um desafio.

O ponto principal é que você deve ser intencional com sua diversificação entre setores e modelos de negócios. Por outro lado, não precisa jogar em qualquer lugar. Atenha-se a áreas do mercado com as quais você se sente confortável e use o bom senso ao procurar diversificar.

Fator de risco 3: alavancagem financeira

A alavancagem financeira amplia os retornos recebidos pelos acionistas. Assim, é um dos principais fatores a serem observados ao procurar ações seguras. Quanto mais dívida uma empresa tiver, mais o preço das ações poderá variar, dependendo das condições da empresa.

Dessa forma, empresas com grandes cargas de dívida e modelos de negócios mais cíclicos geralmente possuem ações mais voláteis.

Se as taxas de juros aumentarem significativamente e as condições de crédito se estreitarem, algumas das empresas de alta qualidade e alavancadas poderão ter problemas.

Ao construir uma carteira de dividendos, é importante estar ciente da qualidade geral do crédito de suas participações.

Para a maioria dos tipos de negócios, prefiro ver:

Uma relação dívida / capital não superior a 50%;

Geração de fluxo de caixa livre saudável

Índices de cobertura fortes

Uma classificação de crédito com grau de investimento.

Assim, nossas pontuações de segurança de dividendos dão um peso significativo a esses fatores.

Fator de risco 4: tamanho importa

Finalmente, chegamos ao quarto fator mais importante. Vamos compreendê-lo!

Historicamente, empresas com pequeno valor de mercado exibiram maior volatilidade no preço das ações do que ações de grande valor.

Quanto maior a empresa, maior o número de compradores e vendedores para negociar ações. A disponibilidade de compradores e vendedores é conhecida como liquidez.

Quando você insere um pedido de compra ou venda de ações da Coca-Cola, por exemplo, alguém deve estar do outro lado do negócio e concordar com o preço solicitado para o comércio ser executado.

As empresas de pequena capitalização (ações com capitalização de mercado inferior a US $ 2 bilhões) podem ter significantemente menos liquidez em comparação com as empresas de grande capitalização.

Com menos compradores e vendedores, nem sempre é tão fácil entrar e sair de posições. Além disso, o spread entre o preço que um vendedor está pedindo e o preço que um comprador está disposto a pagar pode se tornar muito amplo.

Sendo assim, com menos liquidez de negociação:

As ações de pequenas capitalizações podem ter desempenho significativamente superior ou inferior às ações de grandes capitalizações. Isso em diferentes ambientes de mercado.

Os estoques de pequena capitalização também são mais voláteis. Pois, seus negócios costumam ser menos diversificados do que as grandes capitalizações.

Desde 1989, o Russell 2000, que contém principalmente ações de pequena capitalização, exibiu volatilidade significativamente maior (desvio padrão) do que o Dow Jones e o S&P 500.

Se for composto principalmente de ações de pequenas capitalizações, espere que seu portfólio também demonstre maior volatilidade.

Volatilidade de preços e horizonte temporal

Além dos quatro fatores de risco mencionados acima, os investidores devem entender o beta (volatilidade dos preços). Dessa forma, aproveitar seus períodos de retenção de longo prazo para melhorar sua carteira de dividendos.

Beta mede a volatilidade do preço de uma ação em relação ao mercado. Por definição, o mercado tem um beta de 1,0. E as ações individuais são classificadas de acordo com o quanto elas se desviam do mercado.

Assim, uma ação que oscila mais do que o mercado ao longo do tempo tem um beta acima de 1,0. Se uma ação mudou menos que o mercado, o beta da ação é menor que 1,0.

Então, o beta de uma ação é amplamente determinado por alguns dos fatores de risco mencionados anteriormente. As empresas menores, com grandes quantidades de alavancagem financeira e modelos de negócios menos previsíveis, geralmente, terão betas mais altos.

Embora o beta seja retrospectivo (ou seja, uma ação com baixa volatilidade de preços historicamente não necessariamente terá baixa volatilidade no futuro), ainda é útil para os investidores entenderem. Pois, cada um de nós tem diferentes tolerâncias a riscos e tendências emocionais.

Desse modo, um portfólio preenchido com ações com valores beta maiores que 1,0 provavelmente aumentará e diminuirá muito mais do que uma carteira preenchida com ações beta baixas.

Ressalvas

É importante ressaltar que o beta é baseado na volatilidade de preços relativamente ao curto prazo. Que ignora os fundamentos subjacentes aos negócios.

Ou seja, para investidores de dividendos de longo prazo, um beta alto ou baixo não indica se um investimento será ou não bem-sucedido nos próximos cinco anos.

Como investidores individuais, uma de nossas maiores vantagens é poder manter ações por períodos muito mais longos, para permitir que seus fortes fundamentos subjacentes se reflitam no preço das ações.

Ao criar sua carteira de dividendos, lembre-se de que está correndo uma maratona, não uma corrida.

Geralmente, é melhor possuir ações de qualidade. Então, aumentar as negociações comerciais a um preço razoável. Isso é melhor do que permanecer à margem tentando cronometrar o mercado ou jogar o jogo dos ganhos trimestrais. Assim, deixe seu longo horizonte de trabalho trabalhar para você.

Comentários finais

Construir uma carteira de dividendos é parte da arte, parte da ciência. A construção de um portfólio ideal depende, sobretudo, dos objetivos de um indivíduo, tolerância a riscos e capital disponível.

Dessa forma, compreender os principais fatores de risco que influenciam os retornos e a volatilidade de um portfólio pode nos ajudar a evitar riscos desnecessários.

Vale a pena lembrar as seguintes diretrizes de gerenciamento de riscos:

Dependendo do tamanho do portfólio e restrições de tempo de pesquisa, ter 20 a 60 ações com mesmo peso. Isso parece razoável para a maioria dos investidores;

Os estoques devem ser diversificados em diferentes setores e indústrias. Nenhum setor representando mais de 25% do valor de uma carteira;

Estoques de pequenas capitalizações são mais voláteis do que estoques de grandes capitais;

Ações com alta alavancagem financeira são mais voláteis e criam maior risco para os acionistas;

Investir com um horizonte temporal medido em meses ou trimestres é especulação;

Então, tendo em mente os fatores acima, revise seus objetivos pessoais. Você está se aproximando da aposentadoria e quer criar um fluxo de renda seguro e constante para se sustentar?

Você está investindo para seus netos, procurando mais equilíbrio entre renda e valorização do capital ao longo prazo?

Qual é a sua tolerância ao risco? Quanto tempo você está disposto a comprometer-se a ficar atual com seu portfólio?

Responder essas perguntas é fundamental para definir a composição da sua carteira de dividendos. Além do número de ações, também suas características. Por exemplo, rendimento de dividendos, volatilidade de preços, índices de segurança de dividendos e etc.

Gostou do conteúdo? Se tiver alguma dúvida, fale com a Pride One. Podemos apontar as melhores soluções do mercado cambial e de investimentos internacionais para o seu caso.

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

Como analisar empresas para investir na bolsa americana?

Como analisar empresas para investir na bolsa americana?

“Como analisar empresas para investir na bolsa americana?” Felipe se pergunta após resolver investir em ações americanas.

Felipe cresceu profissionalmente, se tornou um empresário bem-sucedido e passou a sentir a necessidade de alocar seu dinheiro de maneira mais rentável. Na poupança, suas economias pareciam estagnadas. Então, passou a procurar investimentos mais promissores.

Nesse meio tempo, chegou à conclusão que ainda precisava diversificar seus investimentos. Além disso, observou que centralizar seu patrimônio em um único país, sobretudo um com instabilidade política e econômica, poderia significar um risco ao seu patrimônio.

Então, ficou interessado e disposto a operar na bolsa americana. Mas, como analisar empresas para investir na bolsa? Como escolher as melhores empresas e obter retorno sobre o investimento? Essas foram suas principais dúvidas.

A Pride One tem ajudado muitos “Felipes” a expandir seus investimentos internacionalmente. Você é como ele? Quer descobrir como tirar o melhor proveito da bolsa e investir no exterior? Continue lendo e veja como escolher as melhores empresas para investir na bolsa dos EUA!

Como analisar empresas para investir na bolsa?

De fato, é fundamental observar os indicadores de empresas para criar um portfólio de investimentos. Além de ajudar na escolha do investimento, esses indicadores também são essenciais para fazer o acompanhamento trimestral delas. Mas, por que trimestral? Porque é a periodicidade que as organizações divulgam os relatórios.

Todavia, não é necessário utilizar fórmulas ou buscar as informações em diversos sites. Nem procurar o balanço de cada empresa que temos interesse. Claro que você pode fazer isso, mas existem formas mais práticas de chegar a uma escolha promissora.

Só para exemplificar, existem bons sites que fornecem informações atualizadas, consolidadas e de fácil leitura e interpretação. Algumas plataformas são gratuitas, com acesso limitado e outras com possuem serviços de assinatura com acesso ilimitado.

Assim, se você procura por empresas para investir na bolsa, uma forma de agir com base em dados é usar essas plataformas.

Aqui na Pride One, usamos o serviço da Simply Wall Street, que oferece no plano grátis o reporte de 10 empresas por mês. Para acesso ilimitado são US$115, faturado anualmente.

Por outro lado, também é importante saber analisar essas empresas. Continue lendo e veja o que você precisa observar para chegar a um investimento mais interessante.

Analise o Valuation da empresa

Antes de tudo, você precisa saber que Valuation é o termo em inglês para “Avaliação de Empresas”. Ou seja, é o processo de estimar quanto uma empresa vale, determinando seu preço justo e o retorno de um investimento em suas ações.

Existem diversas formas de avaliação, sendo as mais comuns:

O valor dos ativos.

O valor presente do fluxo de caixa futuro.

Ou, o valor dos múltiplos da empresa.

Aqui na Pride One, usamos uma ferramenta que nos permite avançar com facilidade em outros indicadores. Dessa forma, conseguimos fazer uma análise mais abrangente e precisa. Consequentemente, isso também nos ajuda a otimizar nosso tempo.

Usando o Simply Wall Street

Então, pode meio dessa ferramenta, identificamos a saúde de uma empresa e principais KPI’s (Key Performance Indicator) ou Indicadores-Chave de Desempenho num gráfico chamado Executive Summary. Funciona como um radar que foi divido por 5 tópicos, a saber:

1º - Value: indica Share Price vs. Fair Value. Ou seja, o preço justo, Price To Earnings Ratio, Price to Earnings Growth Ratio e assim por diante.

2º Future Growth: é a expectativa futura de resultado da empresa, baseado num consenso de analistas.

3º Past Performance: informa o quando a empresa entregou de resultado nos últimos 5 anos.

4º Health: informa o cenário da empresa a respeito do endividamento. Se está muito alavancada e endividada, ou não.

5º Dividend: informa quanto a empresa está repassando os seus acionistas dos resultados que foram auferidos.

Assim, utilizando a ferramenta, é possível rapidamente ver como a empresa se enquadra nesse gráfico. Ainda conseguimos abrir esses critérios e detalhar as informações. Logo, é uma maneira bem interessante de entender o Valuation de uma empresa.

Desse modo, temos uma visão geral das opções do mercado de ações e conseguimos escolher as melhores empresas para investir na bolsa dentro de determinado período.

Fique de olho nas informações de Management

Além desses recursos, também é interessante analisar as informações de Management. Esse dado nos mostra quem é o principal executivo, ou seja, o CEO da empresa.

Essa ferramenta nos permite fazer uma Análise de Remuneração por ele recebida e a Company Information, com Name, Ticker, Exchange, Founded, Industry, Sector, Market Cap, Shares outstanding e Website.

Assim, definimos e fazemos a gestão do portfólio de investimento por meio de uma análise fundamentalista consistente. Logo, chegamos às opções mais interessantes de empresas para investir na bolsa.

Portanto, se você é como Felipe e quer entrar com o pé direito no mercado de ações, faça uma análise precisa das alternativas de investimento. A bolsa americana é uma forma de expandir seus rendimentos para o exterior e se beneficiar com rendimentos em uma moeda mais sólida e valorizada. Mas, é preciso tomar decisões com base nesse levantamento de empresas para investir na bolsa.

Se você quiser contar com a expertise da Pride One, entre em contato e vamos bater um papo sobre suas aspirações financeiras. Estamos aqui para ajudar novos investidores!

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

Manage Consent

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou aceder a informações do dispositivo. Consentir com estas tecnologias permitir-nos-á processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certas funcionalidades e recursos.

Functional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para o propósito legítimo de permitir o uso de um serviço específico explícito.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistics

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.