3 ações de empresas de valor que podem voltar ao preço justo após a pandemia

3 ações de empresas de valor que podem voltar ao preço justo após a pandemia

Os investimentos em empresas de valor estão ofuscados desde a crise financeira de 2008 - mas podem retornar após a recente incerteza, motivada pela pandemia global do COVID-19

Este ano não foi ótimo para investir em valor. Em vez disso, os mercados têm se concentrado em nomes novos e brilhantes. Tal como as FAANG (é uma sigla que se refere às ações das cinco empresas de tecnologia americanas mais populares e de melhor desempenho: Facebook, Amazon, Apple, Netflix e Alphabet (anteriormente conhecida como Google).

Mas as ações de valor, na verdade, tiveram um desempenho inferior desde a crise financeira de 2008. Portanto, o problema não é um fenômeno de curto prazo contido até 2020 - esses investimentos de fato têm perdido valor de mercado.

É por isso que os investidores podem comprá-los a preços baixos agora. Eles são confiáveis e fundamentalmente fortes, mas não tão empolgantes quanto as ações de crescimento.

Todavia lembrem! Durante todo esse período, essas empresas de valor seguiram pagando dividendos, de forma regular e em muitos casos crescente.

Para usar uma analogia, as ações de crescimento são como bebês - todo mundo as adora porque eles estão cheios de potencial. Se isso for verdade, então as ações de valor são o trabalhador confiável de meia-idade. Absolutamente respeitável, mas relativamente despercebido - até que façam algo realmente especial.

Analogia à parte, há muitos motivos para considerar escolhas de valor antes que se tornem populares. Acho que esses tipos de ações passarão por um renascimento após este ano. Claramente, o dinheiro no mercado estava perseguindo nomes que ficariam ricos rapidamente nos primeiros trimestres. Como 2021 trará vacinas e testes para a realidade após a Covid-19. Assim minha aposta é que os investidores serão mais cautelosos.

Isso significa que as ações de valor vão pegar. E quando o fizerem, todas essas ações terão apenas que negociar a valor justo para gerar retornos sólidos aos investidores. Então, o dinheiro da moda virá, o que significará mais valorização.

Como a maioria das ações de valor, é um nome que os investidores acreditam que deveria ter um preço mais alto. Por métricas de valor, existem muitos motivos para gostar da empresa. No entanto, na maioria dos casos, os investidores não demonstraram muito amor, apesar de ser um provedor de serviços de TI de classe mundial. Portanto, se o investimento em valor voltar à moda, as ações da IBM são definitivamente uma a se considerar.

A IBM teve uns cinco anos difíceis, mas pode dar a volta por cima com um pivô para serviços em nuvem.

A IBM prevê uma “oportunidade de mercado de US $ 1 trilhão” em sua plataforma de nuvem híbrida aberta. Para habilitar e agilizar essa mudança, a empresa adquiriu a Red Hat. O objetivo da empresa é mover seus fluxos de receita de seus serviços tradicionais para software e soluções em nuvem de alto valor.

Na minha opinião, eles estão fazendo a coisa certa aqui. A IBM está alinhando suas fontes de receita com oportunidades de lucro maiores que se repetem, em vez de vender serviços que pararam de funcionar para eles. Como tal, a empresa de tecnologia está preparada para margens, lucratividade e oportunidades emergentes na nuvem.

Assim que mostrar aos investidores que esse movimento estratégico está se firmando, as ações da IBM devem subir.

Caterpillar (CAT)

Como você provavelmente sabe, a Caterpillar é um fabricante de equipamentos pesados. Além disso, como a empresa está associada a infraestrutura e construção, se valor já aumentou este ano. Por quê? Joe Biden não escondeu que a infraestrutura será um princípio central de sua presidência. Portanto, mais construção é igual a mais equipamentos Caterpillar vendidos.

Com a recente injeção de ânimo das ações da CAT, o nome agora vem com uma relação preço / lucro que está significativamente acima de onde costumava estar. Nos últimos 10 anos, a Caterpillar teve uma relação preço-lucro mediana. Essencialmente, o estoque passou de subvalorizado para sobrevalorizado em um curto período de tempo.

Portanto, os investidores vão querer saber como jogar essa escolha de ações de valor. Acredito que o CAT cairá em breve e será a hora de comprar. Iniciativas de infraestrutura levarão tempo para dar frutos.

Enquanto as ações da CAT aumentaram nos planos de infraestrutura de Biden, o preço poderia cair de volta para algo mais em linha com seus índices históricos nesse ínterim.

Citigroup (C)

O Citigroup ainda está substancialmente em baixa no acumulado do ano (YTD). Os grandes bancos em geral têm um longo caminho pela frente para se recuperar. Com base em um relatório da S&P Global, os sistemas bancários dos EUA procuram se recuperar para os níveis de 2019 em algum momento de 2023. Isso coloca os Estados Unidos no meio do grupo em todo o mundo, dando aos investidores alguma base para julgar o Citigroup. O veredito? Wall Street está muito interessada na capacidade do Citigroup de resistir à tempestade. Atualmente, a esmagadora maioria dos analistas considera isso uma compra.

Essa é uma notícia encorajadora para os investidores em ações de valor. No momento, as ações do Citigroup estão "modestamente subvalorizadas". A empresa está direcionando dinheiro para fortalecer seus negócios, acumulando reservas para sobreviver a todos os cenários possíveis.

Este banco é uma grande empresa com grande influência. Seguindo em frente, pode desviar rapidamente esse capital reservado para o crescimento quando o momento for mais oportuno.

Os bancos serão essenciais para a recuperação econômica - isso é uma verdade óbvia. Na minha opinião, as ações C estão entre as melhores desse grupo. No momento, a ação está subvalorizada porque está muito danificado. Mas isso não vai durar. Então, agora é um ótimo momento para conseguir esse barato.

Procurando oportunidades de renda em dólar?

Embora estejamos principalmente focados no investimento em crescimento de dividendos. Você também obterá nossas melhores ideias, dicas e sacadas para gerar receita.

Comece a construir um patrimônio com empresas pagadoras de dividendos de crescimento seguros através da bolsa de valores americana, sem temer crises nacionais ou internacionais.

A Caterpillar Inc. (CAT) faz parte do portfolio do PRIDE ONE DIVIDEND FUND.

Portanto, se estiver na sua hora de aproveitar um investimento em crescimento de dividendos e alcançar uma riqueza séria, entre em contato e vamos conversar.

Como empresa, conte também com a Pride One para tornar a sua experiência de câmbio e investimento internacional a melhor possível. Este é o nosso propósito. Fale conosco e vamos desbravar novas oportunidades de uma renda em dólar!

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

Perto do status de Dividend King, que é 50 ou mais anos consecutivos de aumento de dividendos. Walgreens Boots Alliance (WBA)

Perto do status de Dividend King, que é 50 ou mais anos consecutivos de aumento de dividendos. Walgreens Boots Alliance (WBA)

O mercado de ações é como qualquer outro mercado. É uma loja! Uma loja cheia de mercadorias.

Algumas dessas mercadorias são baratas, enquanto outras são caras.

É nosso dever como investidores “caçar o tesouro” para negócios.

Assim como desperdiçar dinheiro em roupas ou comida é uma má ideia, nunca é bom para os investidores pagarem muito por ações. Ao mesmo tempo, você deve manter um certo padrão de qualidade.

É por isso que sou um grande defensor da estratégia de investimento de crescimento de dividendos.

Essa estratégia defende a compra e a manutenção de ações em empresas de classe mundial que pagam dividendos em dinheiro confiáveis e crescentes.

Você compra essas ações a avaliações atraentes, reinveste seus dividendos crescentes e observa o acúmulo de riqueza e renda passiva.

Venho usando essa estratégia buscando viver de renda, e ficar financeiramente livre.

Minha carteira de ações de crescimento de dividendos, que chamo de PRIDE ONE DIVIDEND FUND, gera uma renda passiva de dividendos, para atingir esse objetivo.

Este portfólio foi construído com foco na qualidade e no valor.

O último aspecto pode ter um grande impacto no sucesso de seus investimentos.

O preço indica o que você paga. O valor indica o que você ganha.

Um estoque de crescimento de dividendos subvalorizado deve fornecer um rendimento mais alto, maior potencial de retorno total de longo prazo e risco reduzido.

Isso é relativo ao que a mesma ação poderia fornecer se estivesse razoavelmente valorizada ou sobrevalorizada.

Preço e rendimento estão inversamente correlacionados. Todo o resto igual, um preço mais baixo resultará em um rendimento mais alto.

Esse rendimento mais alto está correlacionado a um maior potencial de retorno total a longo prazo.

Isso ocorre porque o retorno total é simplesmente a receita total obtida com um investimento - ganho de capital mais receita de investimento - durante um período de tempo.

A receita de investimento potencial é impulsionada pelo rendimento mais alto.

Mas o ganho de capital também recebe um possível impulso através do “lado positivo” entre um preço mais baixo pago e um valor intrínseco estimado mais alto.

E isso se soma a qualquer ganho de capital que normalmente ocorreria quando uma empresa de qualidade naturalmente se tornasse mais valiosa ao longo do tempo.

Essa dinâmica deve reduzir o risco.

A subvalorização introduz uma margem de segurança.

Este é um "amortecedor" que protege o investidor contra problemas imprevistos que podem diminuir prejudicialmente o valor justo de uma empresa.

É proteção contra as possíveis desvantagens.

A caça ao tesouro por mercadorias de qualidade no mercado de ações pode render resultados tremendos a longo prazo.

Felizmente, esse esforço da caça ao tesouro ficou mais fácil do que nunca. Acompanhado no nosso blog e assinado a área de membros, a PRIDE ONE - DIVIDEND CAPITAL.

Fundada em 1901, esta é agora uma gigante farmacêutica de $ 32 bilhões (por valor de mercado) que emprega diretamente mais de 275.000 pessoas.

Algumas de suas principais marcas incluem Walgreens, Duane Reade, Boots e Alliance Healthcare.

A receita da empresa é dividida em três segmentos reportáveis: Retail Pharmacy USA, 75% das vendas do ano fiscal de 2019; Atacado Farmacêutico, 16%; e Retail Pharmacy International, 9%.

A Walgreens é principalmente uma operadora de farmácia de varejo. E o negócio de farmácia de varejo é em grande parte baseado nos Estados Unidos.

A aquisição em 2018 de quase 2.000 lojas da Rite Aid Corporation (RAD) por ~ $ 4,2 bilhões dobra nessa estratégia.

No entanto, a empresa também possui aproximadamente 26% da AmerisourceBergen Corp. (ABC).

Essa participação acionária na AmerisourceBergen expõe a Walgreens à distribuição farmacêutica, uma vez que a AmerisourceBergen é uma das maiores empresas de medicamentos no atacado nos Estados Unidos.

Sua grande aposta no negócio de varejo farmacêutico nos Estados Unidos é uma faca de dois gumes.

Por um lado, eles são líderes na maior economia do mundo. E com o envelhecimento dos americanos, a necessidade de produtos farmacêuticos certamente aumentará. Pessoas idosas ricas pagarão para ter acesso a medicamentos de qualidade.

Um mundo que está cada vez maior, mais velho e mais rico significa que a demanda e o acesso a cuidados médicos de qualidade só vão aumentar.

Por outro lado, os EUA são um mercado maduro. E a ascensão do comércio eletrônico torna o negócio de varejo de margem estreita ainda mais competitivo, ao mesmo tempo que permite o envio de produtos farmacêuticos. A pandemia também não está ajudando.

Ainda assim, a Walgreens tem escala onde escala é importante.

Eles são um elo integral na complexa cadeia de suprimentos que compõe o sistema de saúde dos Estados Unidos e é um bom presságio para sua capacidade de aumentar seus lucros e dividendos.

Dividend

A empresa já aumentou seu dividendo por 45 anos consecutivos. E está chegando perto do status de Dividend King, que seria 50 ou mais anos consecutivos de aumento de dividendos.

De fato, a Walgreens aumentou notavelmente o dividendo em 2,2% em julho - durante uma pandemia.

Este crescimento vem no topo do rendimento de dar água na boca da ação de 5,0%.

Gostamos muito dos dividendos em termos de rendimento e histórico de crescimento.

Mas, em última análise, é com esses aumentos de dividendos futuros que nos preocupamos. Os investidores de hoje estão colocando o capital em risco para as recompensas de amanhã.

E é esse crescimento futuro que determina o que devemos pagar pelo estoque.

Vou agora construir uma trajetória de crescimento voltada para o futuro para a Walgreens.

Essa trajetória dependerá parcialmente do que a empresa fez na última década em termos de crescimento de receita e resultado financeiro. Então, vou comparar isso a um prognóstico profissional de curto prazo para o crescimento do lucro.

Combinar o passado comprovado com uma previsão futura dessa maneira deve nos permitir tirar uma conclusão sobre para onde o negócio pode estar indo, o que por sua vez nos ajudará a estimar o valor intrínseco.

A Walgreens aumentou sua receita de US $ 2.760 bilhões no ano fiscal de 2014 para US $ 139,537 bilhões no ano fiscal de 2020.

Isso parece ótimo à primeira vista.

No entanto, muito disso veio de um grande salto na receita no ano fiscal de 2015, após a fusão entre a Walgreens e a Alliance Boots.

Esta é uma imagem mais precisa do tipo de crescimento que essa empresa apresentou na última década.

Past Performance

A WBA teve uma grande perda única de US $ 1,9 bilhão, impactando seus resultados financeiros de 31 de agosto de 2020.

As margens de lucro líquido atuais da WBA (0,3%) são menores do que no ano passado (2,9%).

É um número sólido. Não excelente. Mas muito bom.

Future Growth

Qual será o desempenho da Walgreens Boots Alliance nos próximos 1 a 3 anos? 23,6%.

Future Return on Equity

ROE futuro: O retorno sobre o patrimônio líquido da WBA está previsto para ser baixo em 3 anos (14,9%).

Return on Equity

Alto ROE: o retorno sobre o patrimônio líquido da WBA (2%) é considerado baixo

Eles veem ventos contrários excedendo os de cauda nos próximos anos.

Isso se relaciona principalmente ao impacto negativo da pandemia nos negócios de várias maneiras, incluindo menos tráfego de pedestres, margens estreitas, custos mais altos e uma temporada de resfriados / gripes mais fraca.

Mas é importante equilibrar isso com o quadro de longo prazo e a avaliação - essa fragilidade de curto prazo não existe no vácuo.

Acho que o negócio ainda está bem posicionado para o longo prazo. As tendências demográficas funcionam a seu favor, mesmo que o curto prazo pareça feio.

Além disso, a valorização já está com péssimo desempenho.

A menos que o negócio entre em colapso total, o que parece improvável, a baixa avaliação e o alto rendimento representam uma oportunidade atraente de longo prazo.

Valuation

Share Price vs. Fair Value

WBA ($ 37,37) está sendo negociado abaixo de nossa estimativa de valor justo ($ 121,63). Em comparação ao preço justo, uma subvalorizadas de 69,03%.

Price To Earnings Ratio

PE vs indústria: WBA é um valor baixo com base em seu índice PE (72x) em comparação com a média da indústria de varejo de consumo dos EUA (13,9x). Via de regra, buscamos oportunidades PE (20x).

PE vs Mercado: WBA tem um valor baixo com base em seu índice PE (69x) em comparação com o mercado dos EUA (18,3x).

Data Point

Source

Value

Earnings Per Share*

Company Filings (30/08/2020) in USD

$0.52

NasdaqGS:WBA Share Price**

NasdaqGS (02/11/2020) in USD

$37.37

United States of America Consumer Retailing Industry PE Ratio

Median Figure of 16 Publicly-Listed Consumer Retailing Companies

13.87x

United States of America Market PE Ratio

Median Figure of 2535 Publicly-Listed Companies

18.33x

* Lucro anual GAAP por ação dos últimos doze meses (TTM), excluindo itens extraordinários..

Razão PEG: WBA é um valor pobre com base em sua Razão PEG (2,9x)

Price to Book Ratio

PB vs indústria: WBA tem um bom valor com base em seu índice de PB (1,5x) em comparação com a média da indústria de varejo de consumo dos EUA (1,7x).

Para ser honesto, este não é o modelo de negócios mais atraente que já vi. Mas o rendimento e a avaliação contribuem muito para aumentar meu entusiasmo.

E com economias de escala, poder da marca e sua posição consolidada na complexa cadeia de saúde dos Estados Unidos, existem vantagens competitivas no lugar. Apreciamos o fosso econômico que WBA construiu, desde a sua constituição em 1901.

Claro, existem riscos a serem considerados.

Regulamentação, concorrência e litígio são riscos onipresentes em todos os setores.

A competição é especialmente brutal - tanto no varejo quanto no setor de farmácia. Com o aumento dos riscos e custos relacionados às vendas omnicanal (especialmente e-commerce), essa é uma preocupação.

A escala da empresa funciona contra eles de algumas maneiras. É a lei dos grandes números em jogo. Seu grande tamanho simplesmente reduz a quantidade de crescimento futuro que podem produzir em termos percentuais.

Também há risco político, especialmente na frente da saúde. Qualquer movimento em direção à nacionalização da saúde nos Estados Unidos, embora improvável, impactaria esse modelo de negócios.

E com o concorrente CVS Health Corp. (CVS) se movendo em direção a um provedor de saúde verticalmente integrado, a decisão da Walgreen de dobrar o modelo de negócios principal aumenta sua exposição a mudanças estruturais no varejo farmacêutico.

Com esses riscos conhecidos, ainda acho que essa ação merece atenção aqui.

Avaliação do preço das ações

Abaixo estão as fontes de dados, entradas e cálculos usados para determinar o valor intrínseco da Walgreens Boots Alliance.

Data Point

Source

Value

Valuation Model

2 Stage Free Cash Flow to Equity

Levered Free Cash Flow

Average of 18 Analyst Estimates (S&P Global)

See below

Discount Rate (Cost of Equity)

See below

7.3%

Perpetual Growth Rate

5-Year Average of US Long-Term Govt Bond Rate

2.2%

Uma parte importante do fluxo de caixa descontado é a taxa de desconto, a seguir explicamos como ela foi calculada.

Cálculo do Fluxo de Caixa Descontado para NasdaqGS: WBA usando Fluxo de Caixa Livre de 2 Estágios para o Patrimônio

Os cálculos abaixo descrevem como um valor intrínseco para a Walgreens Boots Alliance é obtido descontando os fluxos de caixa futuros para seu valor presente usando o método de 2 estágios. Usamos as estimativas dos analistas de fluxos de caixa daqui a 10 anos para a 1ª fase, a 2ª fase assume que a empresa cresce a uma taxa estável para a perpetuidade.

= Present value of next 10 years cash flows + Terminal Value = $39.165 + $66.155

$105.319,84

Equity Value per Share (USD)

= Total value / Shares Outstanding = $105.320 / 866

$121,63

Calculation

Result

Value per share (USD)

From above.

$121.63

Current discount

Discount to share price of $37.37 = ($121.63 - $37.37) / $121.63

69.3%

Temos um forte consenso aqui, que nos dá uma avaliação final de $ 121.63. O que indicaria que a ação está possivelmente 69.3% subvalorizada.

Conclusão

Walgreens Boots Alliance, Inc. (WBA) é uma empresa global com escala onde escala é importante, e ela está preparada para se beneficiar das mudanças demográficas. Com um rendimento de 5% esmagador de mercado, 45 anos consecutivos de aumento de dividendos, uma taxa de pagamento moderada, forte crescimento de dividendos e o potencial de as ações estarem 69.3% subvalorizadas, esta é uma ação que deve estar no radar para todos os investidores em crescimento de dividendos .

Quão seguro é o dividendo da WBA?

Corremos a WBA por meio do Dividend Safety Score. A sua pontuação de segurança de dividendos é 79.

As pontuações de segurança de dividendos variam de 0 a 100. Uma pontuação de 50 é a média, 75 ou mais é excelente e 25 ou menos é fraco. Com isso em mente, o dividendo da WBA parece seguro com um risco improvável de ser cortado. Saiba mais sobre Dividend Safety Scores abaixo.

Procurando oportunidades de renda em dólar?

Embora estejamos principalmente focados no investimento em crescimento de dividendos, no nosso blog você também obterá nossas melhores ideais, dicas e sacadas para gerar receita.

Se isso parece algo de que você pode se beneficiar. Comece a construir um patrimônio com empresas pagadoras de dividendos de crescimento seguros através da bolsa de valores americana, sem temer crises nacionais ou internacionais.

A Walgreens Boots Alliance, Inc. (WBA) faz parte do portfolio do PRIDE ONE DIVIDEND FUND.

Fale com a Pride One! Somos especialistas em investimentos internacionais e operações de câmbio.

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

Essex Property Trust (ESS) é uma compra para investidores de crescimento de dividendos

Essex Property Trust (ESS) é uma compra para investidores de crescimento de dividendos

Essex Property Trust possui um portfólio de 250 condomínios de apartamentos com mais de 60.000 unidades e está desenvolvendo quatro propriedades adicionais com 955 unidades. A empresa se concentra em possuir grandes propriedades de alta qualidade na Costa Oeste, nos submercados urbanos e suburbanos do sul da Califórnia, norte da Califórnia e Seattle.

Sector: Real Estate Industry: REIT - Residential CurrentDividend Yield: 4.42% PE Ratio: 21.00 (as of 10/22/20) Dividend Safety Score: 93 Consecutive Yrs of Div Increase: 26 years

Essex Property Trust (ESS) é um REIT de residencial que é um Dividend Aristocrat com um forte foco nos mercados da Costa Oeste.

A empresa conseguiu aumentar o NOI - Net Operating Income, FFO e dividendos ao longo de um longo período de tempo, como pode ser visto no gráfico abaixo:

Source: Essex Property Trust Presentation

Isso se traduziu em grandes retornos para os acionistas por meio da valorização do capital e, o mais importante, o crescimento da receita de dividendos que continuou aumentando mesmo durante as grandes crises financeiras.

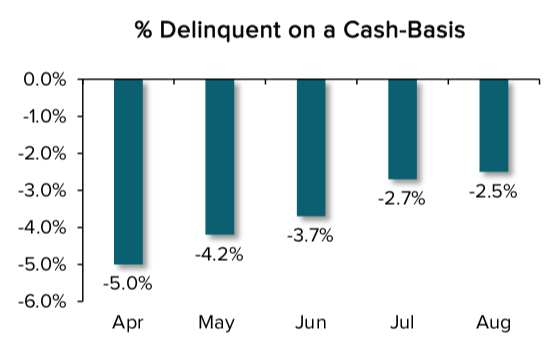

Embora a empresa enfrente alguns obstáculos relacionados à Covid, ela relatou recentemente apenas 2,6% de inadimplência em dinheiro para o aluguel de julho a agosto e uma taxa de ocupação de 96% +.

A empresa ainda está fortemente posicionada para manter o crescimento de seus lucros e distribuição de acionistas.

ESS foca no mercado da Costa Oeste, onde as tendências de longo prazo são favoráveis ao desempenho de seus negócios:

• O maior PIB dos EUA.

• Maior renda familiar média.

• Oferta limitada (abaixo de 1% da oferta existente na Califórnia).

• É onde estão situadas muitas das principais empresas de tecnologia que impulsiona o crescimento do emprego.

Dividendos mensais ininterruptos

A empresa oferece atualmente um rendimento de 4,16%, o nível mais alto desde que saiu da crise financeira.

Source: Essex Property Trust Presentation

Essex Property Trus é um Aristocrata de Dividendos, tendo gerado dividendos de forma impressionante a cada ano por 26 anos consecutivos.

Os dividendos têm crescido a um ritmo CAGR de 6,4% nos últimos 26 anos, com o FFO crescendo a um ritmo CAGR de 8,4% durante o mesmo período. O último aumento em fevereiro foi em linha com o de 6,5%.

O atual pagamento de dividendos é bem coberto por uma das taxas de pagamento FFO mais seguras do setor.

Os pagamentos de dividendos serão cobertos por um índice de pagamento de FFO de 63% em 2020 (com base no FFO de núcleo anualizado).

Balanço patrimonial

Essex Property Trust tem um forte balanço patrimonial, que não só os protege no ambiente atual, mas também fornece a fonte de financiamento necessária para capitalizar as oportunidades.

A empresa tem classificação BBB + da Fitch Ratings, Inc, e foi capaz de emitir US $ 600 milhões em títulos em agosto, com o menor rendimento de um emissor BBB + (2,67%).

Avaliação

As ações da ESS estão atualmente sendo negociadas a um P / FFO combinado de 15,5.

A última vez que os investidores conseguiram comprar a ESS por uma avaliação tão atraente estava saindo da crise financeira.

A avaliação atual é atraente em comparação com a avaliação média de longo prazo da empresa de P / FFO 18.2.

Com base na avaliação o valor justo da ESS é de cerca de US $ 280.03 por ação, representando uma subvalorização 28,6%.

A administração também reconheceu a subvalorização atual e comprou de volta $ 20,1 milhões em ações no segundo trimestre com o preço de $ 228 por ação.

Riscos

Risco político / regulamentar - a lucratividade do ESS pode ser prejudicada por regulamentações que favorecem os inquilinos e os proprietários. A Lei de Controle de Aluguel Estadual da Califórnia de 2019, por exemplo, limita os aumentos de aluguel em 5% + CPI local. Embora isso ainda deixe espaço para aumentos de aluguel, mostra uma tendência para políticas mais favoráveis ao locatário. O governador da Califórnia também assinou um projeto de moratória de despejo de curto prazo, no entanto, ele não se aplica a famílias de alta renda, que é o mercado-alvo da ESS. Outras políticas favoráveis ao inquilino podem prejudicar as perspectivas de longo prazo da ESS.

Risco de Covid - a pandemia e os bloqueios afetaram as carteiras dos inquilinos e isso resultou em inadimplências em dinheiro. No entanto, como podemos ver no gráfico abaixo, a inadimplência está tendendo a cair desde o fundo do poço em abril. É importante levar em consideração que os mercados de ESS (CA e Seattle) sofreram com algumas das políticas de bloqueio mais rígidas do país.

Source: Essex Property Trust Presentation

Tendências negativas de migração / trabalho em casa - isso tem recebido muita atenção, mas não vejo um desempenho tão negativo quanto muitos acreditam. Provavelmente haverá uma mistura de trabalho em casa e do escritório e os funcionários, portanto, ainda precisarão morar perto dos escritórios. A demanda por arrendamentos continua forte e, a menos que as tendências de migração apareçam na redução da demanda de arrendamento, não estou muito preocupado com isso.

Considerações Finais

ESS é um grande REIT que conseguiu um bom desempenho por um longo período de tempo. Os atuais ventos contrários de curto prazo proporcionaram aos investidores a chance de obter o maior rendimento desde o GFC. Na avaliação atual, acredito que a ESS tem o potencial de entregar retornos de dois dígitos nos próximos anos, a partir do rendimento de 4,1%, crescimento de FFO de um dígito médio e expansão múltipla mais próxima da avaliação média histórica.

Eu classifico a Essex Property Trust (ESS) como "COMPRA".

Possuir um patrimônio com empresas pagadoras de dividendos de crescimento seguros através da bolsa de valores americana, sem temer crises nacionais ou internacionais?

A Essex Property Trust (ESS) faz parte do portfolio do PRIDE ONE DIVIDEND FUND.

A General Mills (NYSE: GIS) anuncia aumento de 4% nos dividendos trimestrais

A General Mills (NYSE: GIS) anuncia em 23 de setembro de 2020, aumento de 4% nos dividendos trimestrais

A empresa está aumentando seu dividendo trimestral por ação em 4,1%, de $ 0,49 para $ 0,51. Este é o primeiro aumento de dividendos da empresa desde 2017.

Reporta também EPS ajustado de $ 1,00, superando as estimativas dos analistas em $ 0,13 e aumentando 26,6% em relação ao mesmo trimestre do ano passado. A receita de US $ 4,36 bilhões supera as estimativas dos analistas em US $ 150 milhões e cresce 9,0% ano a ano.

Dividendos ininterruptos desde 1898

“Continuamos a obter resultados excepcionais neste trimestre, destacados por amplos ganhos de participação de mercado em meio à elevada demanda por alimentos em casa devido à pandemia de COVID-19”, disse o presidente e CEO da General Mills, Jeff Harmening. “Os fundamentos do nosso negócio são sólidos. Estamos investindo em nossas marcas, atuando com rapidez e agilidade e mantendo o foco na saúde e segurança de nossos colaboradores e consumidores. E, o mais importante, estamos retomando o crescimento dos dividendos antes do planejado inicialmente. Estou mais confiante do que nunca de que a General Mills está posicionada para emergir da pandemia como uma empresa mais forte e em posição de gerar um crescimento consistente e lucrativo e retornos de primeira linha para nossos acionistas”.

Sobre a General Mills, Inc.

A General Mills (GIS) foi fundada em 1866, possuindo apenas um único moinho de farinha na época. Depois de se expandir para vários setores diferentes, como restaurantes, brinquedos e até mesmo roupas, a empresa voltou a se concentrar totalmente em alimentos de consumo em 1995.

Hoje, a General Mills vende uma mistura diversificada de refeições embaladas, cereais, lanches, produtos de panificação, iogurte e muito mais. Nenhuma categoria responde por mais de 20% das vendas totais e a General Mills também é uma das maiores produtoras americanas de alimentos orgânicos embalados (mais de 5% das vendas são de produtos naturais e orgânicos).

As maiores marcas da empresa são Cheerios, Betty Crocker, Yoplait, Pillsbury, Nature Valley, Old El Paso e Haagen-Dazs, com cada marca gerando mais de US $ 1 bilhão em vendas anuais.

A empresa também deu um grande impulso em alimentos premium para animais de estimação com a aquisição da Blue Buffalo por US $ 8 bilhões em 2018. O mercado de animais de estimação gerou 8% das vendas totais da empresa no último ano fiscal.

A General Mills vende seus produtos principalmente para grandes varejistas como o Walmart. 79% das vendas da empresa no ano passado foram feitas nos EUA, embora a empresa busque se diversificar geograficamente. Ásia e América Latina, que oferecem maior potencial de crescimento a longo prazo, respondem por 10% das vendas da empresa.

Análise de negócio

A General Mills e seus predecessores existem há mais de 150 anos. Em comparação com as marcas de alimentos iniciais, a General Mills se beneficia de escala, relacionamentos de distribuição de longa data, marcas consolidadas e décadas de gastos com marketing. Essas vantagens permitem que a empresa pague dividendos ininterruptos desde 1898.

Com quase qualquer produto de consumo, marketing e inovação de produto são a chave para o sucesso a longo prazo. A General Mills pode gastar mais do que jogadores menores em campanhas de marketing para garantir que seus produtos permaneçam na cabeça. No ano fiscal de 2019, por exemplo, a empresa gastou mais de US $ 600 milhões em publicidade e mídia para proteger o valor da marca de seus produtos.

Quando você começa a somar o total de dólares que a General Mills investiu em marketing nas últimas décadas, torna-se assustador pensar no desafio que as novas empresas de alimentos enfrentam para conquistar consumidores para suas marcas menos conhecidas.

Alcance acima de 95% das famílias dos EUA

Esses gastos ajudaram os produtos da General Mills a alcançar mais de 95% das famílias dos EUA e a manter fortes posições de participação no mercado. A maioria das marcas da empresa detém a primeira ou a segunda posição de ações em suas categorias, e as marcas provaram ser resilientes ao longo dos anos.

Em cereais prontos para comer, por exemplo, a General Mills tem a segunda maior participação no mercado global e possui três das cinco principais marcas dos EUA. Em iogurte, a participação de mercado de 18% da empresa também lhe confere uma presença de comando nas prateleiras das lojas.

Muitas das principais marcas da empresa estão nas prateleiras há décadas. Por exemplo, Cheerios e Nature Valley foram introduzidos em 1941 e 1975, respectivamente.

Os varejistas também têm pouco incentivo para experimentar produtos de novos concorrentes, desde que os produtos da General Mills estejam vendendo bem. De acordo com dados da Nielsen, 85% dos produtos de consumo embalados que são lançados nos EUA vão falhar dentro de dois anos, então não é surpresa que os varejistas estejam relutantes em substituir as marcas principais.

Portfólio de marcas valiosas

Dada a alta taxa de fracasso de novos produtos, o portfólio existente de marcas de sucesso da General Mills é ainda mais valioso.

A diversificação de produtos e a solidez financeira da empresa permitem que ela mantenha a liderança e também continue experimentando. Poucos concorrentes têm o luxo de investir mais de US $ 215 milhões anualmente em P&D, como a General Mills fez em cada um dos últimos cinco anos.

A General Mills também é bem diversificada por categoria de produto com o segmento de maior bilheteria da empresa, lanches, representando apenas 20% das vendas no ano passado. Como resultado, a empresa está um tanto protegida, pois os gostos do consumidor mudam inesperadamente. Quando uma categoria muda de direção e requer novos investimentos em P&D e marketing, outra provavelmente está jogando com os pontos fortes da General Mills.

Apesar da diversificação da empresa em várias ofertas de produtos, nos últimos anos o crescimento da General Mills desacelerou à medida que mais consumidores optaram por alimentos mais frescos e saudáveis.

No entanto, a General Mills não hesitou em adquirir seu caminho em mercados de crescimento mais rápido ou alienar negócios em declínio para manter seu portfólio de produtos relevante. Ao utilizar seus canais de distribuição globais, a empresa pode adquirir marcas da moda e expandir seus negócios.

Por exemplo, em 2018, a empresa gastou US $ 8 bilhões para comprar a Blue Buffalo, líder no mercado de alimentos premium para animais de estimação em rápido crescimento. Larry Light, ex-diretor de marketing do McDonald's, disse certa vez: "Em muitas partes do mundo, as pessoas gastam mais calorias para alimentar seus animais de estimação do que alimentar seus filhos."

Ao todo, a participação de mercado líder da empresa, marcas consolidadas, grandes orçamentos de marketing e P&D, relacionamentos de distribuição de longa data e diversificação de produtos criam um fosso sólido, embora enfrente algumas pressões de crescimento devido às condições de mercado em evolução.

Os desafios de crescimento de vendas que a General Mills enfrenta podem persistir à medida que a indústria de alimentos embalados continua passando por mudanças significativas.

No entanto, a General Mills parece pronta para enfrentar os desafios necessários para permanecer relevante para os consumidores no longo prazo, especialmente sob a liderança de seu novo CEO.

O orçamento de marketing da General Mills, os investimentos em P&D, espaço nas prateleiras, relações de distribuição, diversidade de produtos e marcas poderosas devem ajudar a empresa a acompanhar as últimas tendências de consumo ao longo do tempo.

No final do dia, a General Mills está em uma de suas reviravoltas de vários anos que levará tempo para dar frutos. Embora os dividendos continuem parecendo seguros, os investidores que consideram as ações precisam ser pacientes e confiar na capacidade da administração de restaurar o crescimento lucrativo, especialmente à luz da alavancagem um tanto elevada da empresa.

Então, você identificou com o modelo de negócio da General Mills (GIS)? Portanto, se estiver na sua hora de aproveitar um investimento em crescimento de dividendos e alcançar uma riqueza séria, gerando uma renda em dólar, entre em contato e vamos conversar.

Como empresa, conte também com a Pride One para tornar a sua experiência de câmbio e investimento internacional a melhor possível. Este é o nosso propósito.

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

108º aumento do dividendo mensal pela Realty Income Corporation - NYSE: O

108º aumento do dividendo mensal das ações ordinárias declarado pela Realty Income Corporation - NYSE: O

Realty Income Corporation (Realty Income, NYSE: O), The Monthly Dividend Company®, em 17 de setembro de 2020, anunciou que seu Conselho de Administração declarou um aumento no dividendo mensal em dinheiro das ações ordinárias da empresa para $ 0,2340 por ação de $ 0,2335 por ação.

O dividendo é pagável em 15 de outubro de 2020 aos acionistas registrados em 1 de outubro de 2020. Este é o 108º aumento de dividendo desde a cotação da Realty Income na NYSE em 1994.

A data ex-dividendo para o dividendo de outubro é 30 de setembro de 2020. O novo dividendo mensal representa um valor de dividendo anualizado de $ 2,808 por ação, em comparação com o valor do dividendo atual anualizado de $ 2,802 por ação.

A consistência é uma das razões pelas quais eu amo este negócio ...

"Continuamos comprometidos com a missão da nossa empresa de pagar dividendos mensais confiáveis aos nossos acionistas, que aumentam com o tempo", disse Sumit Roy, presidente e diretor executivo da Realty Income. "Nosso Conselho de Administração determinou mais uma vez que somos capazes de aumentar o valor do dividendo mensal para nossos acionistas, marcando o 108º aumento desde a listagem pública de nossa empresa em 1994. Com o pagamento do dividendo de outubro, teremos feito 603 pagamentos de dividendos mensais consecutivos ao longo de nossa história operacional de 51 anos. "

Sobre a empresa

Realty Income, The Monthly Dividend Company®, é uma empresa S&P 500 dedicada a fornecer aos acionistas uma renda mensal confiável. A empresa está estruturada como um REIT, e seus dividendos mensais são suportados pelo fluxo de caixa de mais de 6.500 propriedades imobiliárias sob contratos de arrendamento de longo prazo com locatários comerciais.

Até o momento, a empresa declarou 603 dividendos mensais de ações ordinárias consecutivas ao longo de sua história operacional de 51 anos e aumentou o dividendo 108 vezes desde a listagem pública da Realty Income em 1994 (NYSE: O).

Possuir um portfólio com empresas pagadoras de dividendos de crescimento seguros através da bolsa de valores dos Estados Unidos, sem temer crises nacionais ou internacionais?

Realty Income (O): um REIT que paga dividendos mensais ininterruptos desde 1969

Realty Income (O): um REIT que paga dividendos mensais ininterruptos desde 1969

A Realty Income (O) foi fundada em 1969 por uma equipe de marido e mulher. Como um dos primeiros REITs, Realty Income começou com um único investimento em um Taco Bell e agora possui mais de 6.400 propriedades em toda a América que estão alugadas para cerca de 300 inquilinos comerciais em 50 setores diferentes.

Sector: Real Estate Industry: REIT - Retail CurrentDividend Yield: 4.42% PE Ratio: 42.1 (as of 8/14/20) Dividend Safety Score: 79 Consecutive Yrs of Div Increase: 25 years

Propriedades de varejo geram 83% da receita de aluguel do REIT. A empresa também possui armazéns industriais (11%), escritórios (4%) e terras agrícolas (2%).

Todas as propriedades da Realty Income estão sob contratos de arrendamento líquido triplo de longo prazo, que fornecem sólida visibilidade de fluxo de caixa e transferência de despesas operacionais de propriedade como manutenção, serviços públicos, seguro e impostos para o locatário.

Dividendos mensais ininterruptos

A Realty Income paga dividendos mensais ininterruptos desde sua fundação em 1969 e aumentou seus dividendos a cada ano desde a abertura do capital em 1994, tornando-se uma aristocrata de dividendos.

Análise de negócio

Poucas empresas mantiveram um histórico de crescimento de dividendos tão forte quanto o Realty Income. O sucesso do REIT é impulsionado por sua estratégia disciplinada de alocação de capital, conservadorismo financeiro e portfólio diversificado de propriedades. Esses fatores se combinaram para criar um negócio extremamente resiliente.

Desde 1994, a empresa aumentou seus ativos imobiliários (a custo) de $ 451 milhões para quase $ 20 bilhões; ampliou o número de setores atendidos por seu portfólio de 5 para 50; aumentou seu número de inquilinos comerciais de 23 para 301; e aumentou sua receita anual de US $ 49 milhões para US $ 1,5 bilhão.

No entanto, o Realty Income sempre adotou uma abordagem disciplinada para o crescimento. Por exemplo, na época de sua fundação, há mais de 50 anos, a empresa acreditava que os edifícios deveriam ser financiados sem o uso de dívidas.

No início, a Realty Income contava com a captação de pequenas quantias de capital acionário de investidores para financiar suas aquisições de propriedades, adotando uma abordagem conservadora de crescimento que a ajudou a navegar pelo ciclo de expansão e queda do mercado imobiliário comercial na década de 1980.

Hoje, a Realty Income continua a depender principalmente de uma combinação de capital e financiamento de dívida não garantida, em vez de usar hipotecas. A administração também tem como objetivo uma estrutura de capital conservadora, ajudando a Realty Income a manter uma classificação de crédito A- da Standard & Poor's e obter financiamento de baixo custo para suas aquisições de propriedades.

O financiamento relativamente barato ajuda a garantir que a empresa possa obter spreads de investimento favoráveis, que representam a diferença entre o custo do capital que a Realty Income usa para comprar uma propriedade e o rendimento do aluguel da propriedade (pagamentos de aluguel relativos ao preço pago pela propriedade).

Estratégia de aquisição de imóveis.

A disciplina da Realty Income também se estende à estratégia de aquisição de imóveis. O REIT só comprará propriedades autônomas e de um único inquilino localizadas em grandes mercados e / ou locais importantes que pode alugar para inquilinos com classificações de crédito e fluxos de caixa superiores.

Na verdade, inquilinos com classificações de grau de investimento respondem por 49% da receita total da empresa, e seu índice médio de cobertura de aluguel (fluxo de caixa operacional / aluguel) é de 2,8x, o que é muito saudável para este setor.

O negócio de varejo é muito impulsionado pela localização, e o portfólio da Realty Income claramente desempenha esse fator crítico de sucesso; a taxa de ocupação da empresa nunca caiu abaixo de 96%, mesmo durante a crise financeira.

As altas taxas de ocupação sustentadas sinalizam as localizações premium das propriedades da Realty Income e a força financeira de seus inquilinos. As altas taxas de ocupação também são indicativas dos custos de mudança enfrentados por muitos varejistas, que não querem arriscar interromper sua base de clientes estabelecida ao se mudar para um novo local para economizar um pouco no aluguel.

Igualmente importante, a Realty Income não aposta em nenhum cliente ou setor para seu sucesso futuro. Afinal, uma alta taxa de ocupação tem pouco valor se um único inquilino é responsável por uma parte importante do aluguel (por exemplo, 15% + do aluguel total) e diminui ou decide desistir após o vencimento do aluguel.

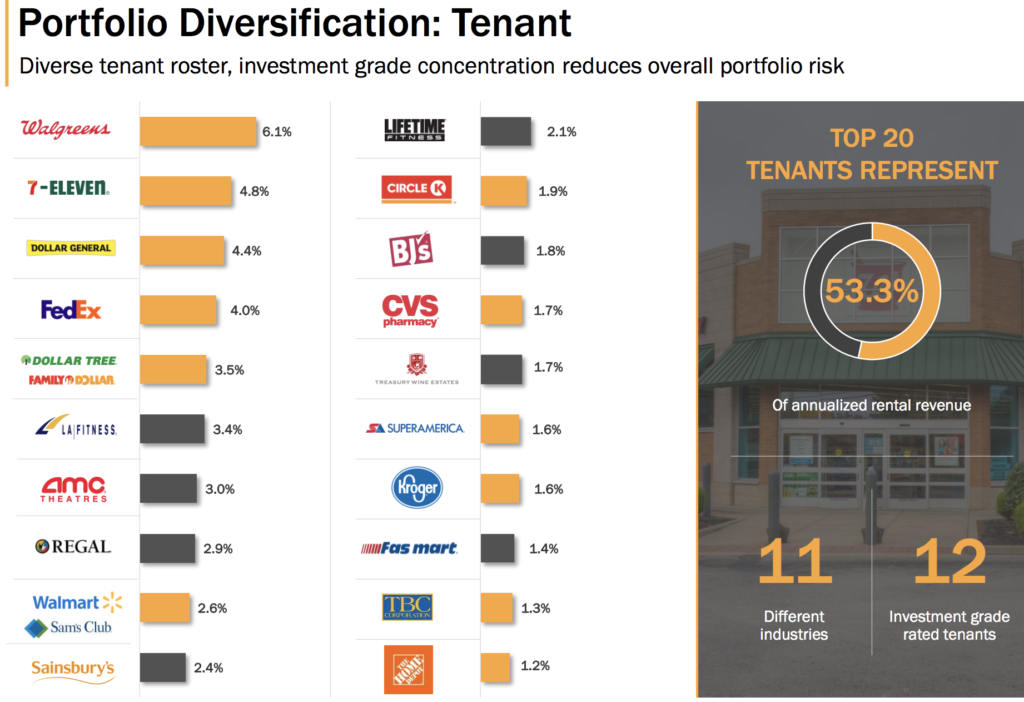

Os maiores inquilinos da Realty Income por aluguel são Walgreens (6,1%), 7-Eleven (4,8%), Dollar General (4,4%), FedEx (4,0%) e Dollar Tree (3,5%). Suas três maiores indústrias em aluguel são lojas de conveniência (11,6%), drogarias (8,6%) e lojas de dólar (7,3%), e nenhum estado responde por mais de 11% do aluguel total.

Source: Realty Income Investor Presentation

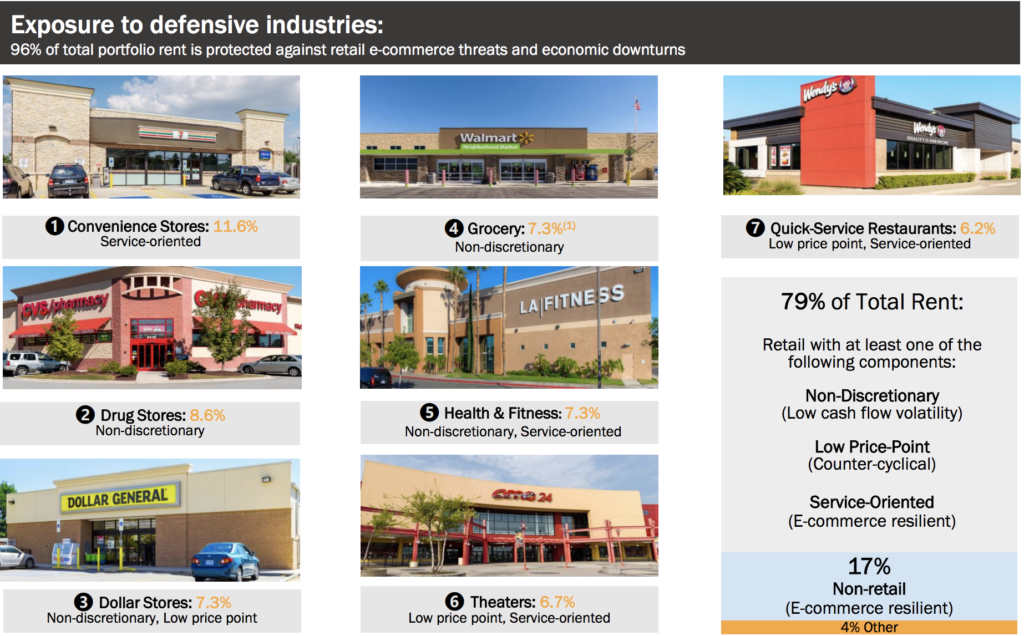

É importante ressaltar que o Realty Income foca no arrendamento para inquilinos que têm um elemento de serviço não discricionário e / ou de baixo preço para seus negócios. Mais de 95% do aluguel total do portfólio da empresa é de inquilinos que possuem pelo menos um desses componentes ou apenas têm operações não varejistas.

Em outras palavras, esses inquilinos estão aparentemente mais bem posicionados para sobreviver a uma variedade de condições econômicas e competir de forma mais eficaz com o aumento contínuo dos varejistas na Internet.

No entanto, a afirmação da administração de que quase todo o aluguel total do portfólio está isolado dos desafios cíclicos e seculares do varejo parece um pouco agressiva. Por exemplo, os cinemas respondem por 6,7% do aluguel e enfrentam a pressão de longo prazo do streaming de vídeo. Também é difícil argumentar que eles têm um "preço baixo".

Independentemente disso, no atual mundo de varejo em evolução, é reconfortante ver o nível saudável de diversificação da indústria da Realty Income e a contribuição relativamente alta do aluguel que recebe de indústrias que parecem ter poder de permanência, como lojas de conveniência, lojas de dólares e mercearias.

Source: Realty Income Investor Presentation

No geral, é difícil não gostar dos negócios da Realty Income. A empresa possui milhares de locais de varejo que continuam se mantendo na era digital. A administração conduz o negócio com uma estrutura de capital conservadora. E o portfólio de propriedades é bem diversificado por inquilino, indústria e geografia, enquanto desfruta de uma visibilidade sólida de fluxo de caixa graças aos seus arrendamentos líquidos de longo prazo.

Mercado de imóveis de varejo

Olhando para o futuro, a Realty Income deve ter muitas oportunidades para continuar expandindo seu portfólio também. O tamanho total do mercado de imóveis de varejo para um único inquilino é estimado em aproximadamente US $ 1 trilhão, de acordo com a National Retail Properties. A receita do Realty Income fica perto de US $ 1,5 bilhão, deixando muito espaço para expansão futura.

Riscos chaves do negócio

É um desafio identificar muitos riscos que podem prejudicar o potencial de ganhos de longo prazo da Realty Income.

A diversificação da empresa, o conservadorismo financeiro e o foco em inquilinos de qualidade e indústrias defensivas e resistentes à Amazônia eliminam muitos riscos fundamentais enfrentados por outros REITs de varejo.

No entanto, a Realty Income ainda está muito exposta ao setor de varejo de consumo (83% do aluguel total), que está em constante evolução devido às mudanças nas preferências dos consumidores e ao aumento contínuo do comércio eletrônico.

Embora tenha feito um ótimo trabalho ao mudar sua base de inquilinos para inquilinos relativamente resistentes ao comércio eletrônico ao longo dos anos, sempre há o risco de que o omnicanal possa eventualmente reduzir a importância de determinados locais físicos. Por exemplo, talvez no futuro algumas empresas usarão apenas as localizações físicas de suas lojas como pontos de entrega e devolução para vendas cada vez mais on-line.

Felizmente, a Realty Income não é exposta excessivamente a qualquer setor único. Por enquanto, parece improvável que o aumento contínuo do e-commerce impactaria materialmente a demanda em muitos dos inquilinos da Realty Income, muito menos prejudique sua capacidade de continuar fazendo pagamentos de aluguel.

Outro risco a ser considerado é por quanto tempo o REIT pode manter sua taxa histórica de crescimento anual de 4% a 5%. Embora o mercado imobiliário dos EUA seja grande e fragmentado, permitindo muitas novas oportunidades de aquisição, o foco crescente da Realty Income em propriedades de alta qualidade e inquilinos com classificações de crédito mais fortes pode limitar a capacidade da administração de aumentar as aquisições para manter sua taxa de crescimento.

No geral, a Realty Income parece ter baixo risco.

Reflexões finais sobre a Realty Income

O fluxo de caixa previsível da Realty Income, forte balanço patrimonial, abordagem disciplinada para adquirir propriedades, diversificação de portfólio e acesso a capital de baixo custo tornam seu dividendo entre os mais seguros de qualquer REIT. Esses fatores também ajudam a garantir que a administração possa manter o crescimento dos negócios (e os pagamentos) no futuro previsível - independentemente de onde as taxas de juros ou a economia giram.

Simplificando, a Realty Income é indiscutivelmente a ação de dividendos mensais mais confiável no mercado para investidores conservadores que buscam uma combinação de renda atual e crescimento de pagamento moderado, mas confiável.

Possuir um patrimônio com empresas pagadoras de dividendos de crescimento seguros através da bolsa de valores americana, sem temer crises nacionais ou internacionais?

Fale com a Pride One! Somos especialistas em investimentos internacionais e operações de câmbio e remessa.

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

O que são Dividend Kings e por que investir nestas empresas

O que são Dividend Kings e por que investir nestas empresas

Você tem interesse em alcançar rendimentos mais substanciais? Crescer seu patrimônio a longo prazo e viver de renda no futuro? Se sim, a renda variável oferece oportunidades de rentabilidade maior do que os investimentos de renda fixa. Sobretudo, pensando no mercado internacional. Porém, você pode acabar se perguntando: “em qual empresa investir?” Se você busca oportunidades de ganhos, bem como reduzir riscos, fique por dentro das Dividend Kings.

O que são Dividend Kings?

Dividend Kings ou Reis de Dividendos são empresas que aumentaram seus dividendos por pelo menos 50 anos consecutivos.

Assim, as Dividend Kings sobreviveram a períodos de inflação, explosões de petróleo, bolha de tecnologia, taxas de juros crescentes, recessões econômicas, ataques terroristas, quedas de mercado, evolução do gosto dos consumidores, grandes avanços tecnológicos e muito mais.

Desse modo, vale a pena analisar qualquer empresa que tenha passado por todos os ambientes imagináveis mantendo aumentos regulares de dividendos.

Você pode fazer o download da lista completa de Dividend Kings com seus rendimentos atualizados de dividendos clicando aqui.

Logo, Dividend Kings são empresas excelentes. Demonstraram durabilidade, geração consistente de fluxo de caixa livre, retornos estáveis de capital e (é claro) crescimento previsível de dividendos.

Embora existam mais de 50 ações no S&P Dividend Aristocrats Index, que inclui empresas do S&P 500 Index que aumentaram seus dividendos por pelo menos 25 anos consecutivos, existem menos de 30 Dividend Kings.

Dividendos Aristocratas ou Dividend Kings?

Antes de tudo, é preciso ter em mente que nem todos os Dividend King são Aristocratas Dividendos. Afinal, o “único” requisito para ser um rei dos dividendos é ter mais de 50 anos de aumento de dividendos. Enquanto os aristocratas de dividendos devem ter mais de 25 anos de aumento de dividendos. Além de serem membros do S&P 500 Index e atender a determinados tamanhos mínimos e requisitos de liquidez.

Desse modo, se você busca uma renda segura, considere ser um investidor de crescimentos de dividendos. Além disso, se familiarize com a lista de Dividend Kings.

Ainda é válido analisar outras empresas que compartilham características das Dividend Kings. Mesmo que ainda não tenham acumulado os 50 anos consecutivos de aumento de dividendos. Pois, pensando nas próximas décadas, serão algumas das ações com melhor desempenho e fontes mais consistentes de crescimento de dividendos.

Como saber de onde vêm as Dividend Kings?

Agora que você sabe o que são Dividend Kings e por que é importante investir nelas pensando em ganhos ao longo prazo, o próximo passo é saber identificá-las.

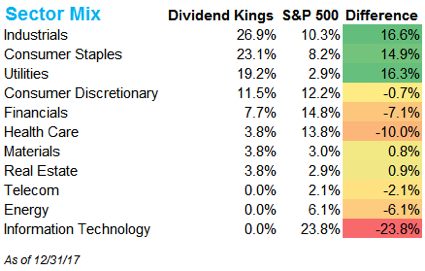

A partir das Dividend Kings atuais, conseguimos compor o mix setorial da lista de dividendos e compará-lo ao S&P 500.

Segundo os dados, nenhuma ação tecnológica pode ser encontrada na lista de reis de dividendos. O ritmo acelerado da mudança e a contínua necessidade de investir no crescimento reduzem seus pagamentos de dividendos consistentes.

Warren Buffett é conhecido por evitar amplamente o setor de tecnologia. Não se sente à vontade prevendo a dinâmica do setor há vários anos. Afinal, é um seguimento com rápido ritmo de mudança.

Por outro lado, três setores tem um peso maior na lista de Dividend Kings do que no S&P 500 Index:

Industrial

Consumo básico

Serviços públicos

Por quê?

De maneira geral, eles tendem a evoluir em um ritmo muito mais lento. Assim, proporcionam um ambiente mais atraente para o crescimento de dividendos ao longo prazo.

Como Analisar Dividend Kings?

Em primeiro lugar, somente porque uma empresa aumentou seu dividendo por pelo menos 50 anos consecutivos para se qualificar como rei dos dividendos não significa que seja uma oportunidade de investimento atraente.

De fato, com pelo menos 50 anos consecutivos de aumento de dividendos, a empresa já provou sua durabilidade. Porém, o mundo está em constante evolução. Uma indústria que se movia lentamente na última década poderia experimentar mudanças muito mais rápidas nos próximos 10 anos, à medida que a tecnologia avança, as preferências do consumidor evoluem, os mercados ficam saturados e surgem novas ameaças competitivas.

Dicas práticas para identificar bons investimentos

Assim, comece sua avaliação de Dividend Kings lendo mais sobre os negócios em questão. Em seguida, avalie como as mudanças do mundo poderiam desafiá-los. Em suma, como fatores mundiais poderiam tornar os próximos 50 anos muito mais difíceis para esse setor ou empresa?

Depois disso, se você estiver confortável com as vantagens competitivas da empresa e as forças que moldam seu setor, é possível começar a analisar suas finanças.

De maneira geral, queremos investir em empresas que obtêm altos retornos sobre o capital investido. Só para exemplificar, mais de 10%. Além disso, empresas que tenham inúmeras oportunidades de crescimento para manter os lucros em movimento mais altos. Afinal, os ganhos geram crescimento de dividendos a longo prazo. Também, que mantenham balanços conservadores. Por exemplo, dívidas para capital inferior a 50% para a maioria dos modelos de negócios. Ainda é preferível uma taxa de pagamento mais baixa, só para ilustrar, abaixo de 60%.

Nesse sentido, muitos Dividend Kings possuem essas características. Isso torna a avaliação o fator mais desafiador na maioria dos casos. Até as melhores empresas podem alcançar preços tão altos que seus retornos futuros serão decepcionantes, independentemente do seu desempenho fundamental.

Portanto, o melhor momento para comprar Dividend Kings é quando os preços das ações são atingidos por fatores temporários que não impedem seu poder de ganhos a longo prazo. Tais ocorrências são incomuns, mas valem a pena esperar. Caso contrário, como regra geral, é preferível pagar no máximo 20 vezes os ganhos pela maioria das empresas. Essa proporção é calculada dividindo o preço de uma ação por seu lucro por ação. Uma margem de segurança é sempre desejável.

O conhecimento que você precisa está aqui!

No blog da Pride One, compartilhamos conhecimentos valiosos. Nosso objetivo é ajudar no seu melhor entendimento do mercado de Câmbio e Investimentos Internacionais. Assim, desejamos tornar nossos leitores investidores mais seguros e experientes.

Por isso, preparamos conteúdos aprofundados e os distribuímos no blog, bem como por e-mail aos nossos assinantes. Assim, proporcionamos artigos, informações, atualizações e oportunidades relacionadas aos mercados que atuamos.

Porém, você não precisa absorver todo conhecimento sozinho. Você pode avançar etapas.

De que forma?

Conte com a ajuda de quem já passo por todos os desafios da jornada de um investidor iniciante e conquistou uma carteira de dividendos diversificada!

Como CEO da Pride One, ofereço meus serviços como mentor. Então, se você estiver pronto para isso, entre em contato.

Eu não sou um consultor de investimentos licenciado. Não sou um asset manager. Eu também não sou um profissional tributário. Essa mentoria é apenas para fins educacionais. Meu intuito é simplesmente oferecer ideias de alto nível que podem ou não melhorar suas finanças.

Assim, forneço a você meu conhecimento, inspiração e apoio. Desse modo, meu objetivo é ajudar você a projetar um conjunto de hábitos capazes de colocá-lo em uma ótima posição para ter sucesso.

Sector: Industrials Industry: Farm & Heavy Construction Machinery Dividend Yield: 3.2% PE Ratio: 13.4 (as of 7/13/20) Dividend Safety Score: 93 Dividend Growth Streak: 26 years

A Caterpillar é um fabricante icônico de equipamentos pesados, soluções de energia e locomotivas. Atualmente, é o maior fabricante mundial de equipamentos pesados, com aproximadamente 13% de participação no mercado global em 2018.

Me sinto especialmente confortável e satisfeito em escrever sobre a empresa, que é carinhosamente chamada CAT, pois trabalhei por mais de 10 anos na gestão comercial de um dealer Caterpillar.

Fundada em 1925 com uma linha de produtos composta por apenas cinco tratores, a Caterpillar (CAT) cresceu e se tornou a maior fabricante de máquinas industriais do mundo, com as mãos em todos os principais setores de infraestrutura.

A empresa vende principalmente equipamentos de construção e mineração, motores a diesel e gás natural, turbinas a gás industriais e locomotivas diesel-elétricas.

A Caterpillar opera em quatro segmentos de negócios:

Energia e transporte (38% do lucro): atende aos mercados de petróleo e gás, geração de energia, industrial e de transporte

Indústrias da Construção (38%): vinculadas aos gastos com infraestrutura

Indústrias de recursos (16%): impulsionadas por mineração e construção pesada

Produtos financeiros (8%): fornece financiamento para equipamentos Caterpillar

Além das vendas de equipamentos pesados, aproximadamente 33% da receita da Caterpillar está atrelada a peças e serviços de pós-venda com margens mais altas. Geograficamente, cerca de 60% da receita da empresa é gerada fora dos Estados Unidos.

A Caterpillar pagou um dividendo trimestral desde 1933 e é um aristocrata de dividendos com 26 anos consecutivos de aumento de dividendos.

Análise de negócio

Poucas empresas possuem um longo histórico de crescimento de dividendos em indústrias cíclicas e intensivas em capital, como a fabricação de equipamentos pesados.

Afinal, altos custos fixos e receitas voláteis, impulsionadas pelos ciclos de construção e commodities, proporcionam um fluxo de caixa imprevisível em qualquer ano.

No entanto, a Caterpillar provou ser uma exceção ao longo das décadas, graças à sua escala líder no setor e a várias outras vantagens, começando pela natureza complexa das máquinas que constrói.

Por exemplo, um único equipamento pesado geralmente custa centenas de milhares de dólares, enquanto o equipamento de mineração pode custar mais de um milhão. Os compradores de equipamentos precisam ter suas máquinas caras funcionando da melhor maneira possível para reduzir o tempo de inatividade dispendioso.

Desde a sua fundação em 1925, a Caterpillar investe pesadamente em pesquisa e desenvolvimento (quase US $ 2 bilhões anualmente nos últimos anos) para desenvolver uma reputação de construir alguns dos equipamentos mais confiáveis e robustos do mundo.

A grande rede de revendedores da Caterpillar

Mais importante, a Caterpillar desenvolveu a mais extensa rede de vendas e serviços em seu setor, com revendedores e filiais independentes em mais de 190 países.

Uma máquina que quebra pode interromper um trabalho inteiro; portanto, reiniciar o trabalho em algumas horas, em comparação com alguns dias, pode criar ou quebrar os objetivos financeiros e operacionais de um projeto. Portanto, grandes revendedores com presença global e muitas peças e técnicos são um grande ponto de venda que influencia a decisão de compra de um cliente - é essencial uma rápida taxa de resposta a quebras da máquina.

Com máquinas que duram décadas em muitos casos, a parceria com um revendedor financeiramente saudável e comprovado é outra consideração importante para os clientes. Os concorrentes asiáticos de preço mais baixo não possuem uma rede global de suporte de revendedores e não têm a mesma reputação que a Caterpillar, por isso lutam para obter participação da posição entrincheirada da empresa.

Simplificando, a grande rede de revendedores da Caterpillar é uma vantagem crítica que ajuda a empresa a conquistar novos pedidos com mais facilidade (especialmente com clientes multinacionais), reabastecer vendas antigas e manter uma posição de liderança em quase todos os mercados em que compete.

Com mais de 4 milhões de peças de equipamentos Caterpillar em uso em todo o mundo, o negócio de serviços da empresa responde por mais de 30% da receita de toda a empresa e espera-se que seja um dos principais impulsionadores do crescimento daqui para frente. De fato, a gerência aspira dobrar a receita de serviços de US $ 14 bilhões em 2016 para US $ 28 bilhões em 2026. Por contexto, a receita de 2019 da Caterpillar totalizou US $ 53,8 bilhões.

A Caterpillar espera conectar mais de suas máquinas à nuvem (quase um milhão de seus ativos já estão conectados) para reforçar as capacidades e o crescimento de seus negócios de serviços. Esses avanços podem ajudar os clientes a prever a degradação do equipamento e planejar melhor a manutenção preventiva para minimizar o tempo de inatividade.

Os serviços não apenas carregam margens mais altas em comparação com as vendas de equipamentos originais, mas também fornecem um fluxo de caixa muito mais estável, pois o trabalho de manutenção é de natureza menos discricionária.

Combinada com atividades substanciais de reestruturação concluídas nos últimos anos, que incluíram a redução da pegada de fabricação da Caterpillar em quase 30% desde 2014, espera-se que a lucratividade da empresa permaneça mais forte no futuro.

Por exemplo, a margem operacional da Caterpillar historicamente variou entre 7% e 15% ao longo de um ciclo, mas a gerência agora espera que as margens oscilem entre 10% e 21%.

Isso deu à administração a confiança para aumentar os dividendos da Caterpillar em 20% em 2019, com alto crescimento anual de um dígito previsto até 2023. Mesmo com um dividendo mais alto, a Caterpillar acredita que sua taxa de pagamento de fluxo de caixa livre atingirá apenas cerca de 60% durante vendas baixas período graças aos seus esforços de reestruturação.

Juntamente com a excelente classificação de crédito A da Fitch Ratings, a Caterpillar permanece posicionada para continuar recompensando os investidores em renda com dividendos confiáveis, independentemente de onde a economia se dirige.

Embora os negócios e o preço das ações continuem oscilando ciclicamente, a crescente população mundial deve suportar mais demanda por infraestrutura e commodities ao longo do tempo, apoiando as perspectivas de crescimento da Caterpillar a longo prazo.

No entanto, existem vários riscos importantes que os investidores precisam ter em mente.

Principais riscos

A demanda pelos equipamentos pesados da Caterpillar é muito sensível aos preços das commodities (petróleo, carvão, minério de ferro, cobre etc.) e à saúde das economias locais e globais, o que pode resultar em ciclos extraordinários de boom e retrações.

Grandes equipamentos representam grandes investimentos e geralmente duram pelo menos 10 anos. Quando os orçamentos diminuem, os clientes adiam a compra de novos equipamentos e inundam o mercado com equipamentos usados.

O forte balanço da Caterpillar, a geração de fluxo de caixa livre estruturalmente aprimorada e o aumento do foco em serviços não discricionários devem manter seus dividendos seguros durante crises futuras, mas os investidores de longo prazo que detêm as ações precisam estar preparados para ataques periódicos de volatilidade induzida por macro.

Caso contrário, dada a ampla e diversificada base instalada da Caterpillar, além da natureza crítica de seus produtos, é difícil identificar riscos que possam prejudicar as perspectivas de longo prazo da empresa.

Talvez o maior desafio seja a capacidade da Caterpillar de manter preços premium, já que a tecnologia (ou seja, máquinas conectadas) tem o potencial de transformar o relacionamento com os clientes nos próximos anos. No entanto, a gerência parece estar fazendo os investimentos necessários para manter a Caterpillar líder.

Considerações finais sobre a Caterpillar

A longa história operacional da empresa, produtos consolidados, rede substancial de revendedores e gerenciamento conservador ajudaram a Caterpillar a manter seu dividendo nas melhores e piores condições do setor ao longo do tempo.

No entanto, os investidores que consideram as ações precisam suportar a volatilidade, dada a sensibilidade da Caterpillar à economia global. O melhor momento para comprar uma empresa como a Caterpillar é geralmente quando os investidores são pessimistas sobre as tendências de demanda de curto prazo.

Então, você identificou com o modelo de negócio da CAT? Deseja diversificar o seu portfolio? Criar um patrimônio sólido por meio das vantagens da bolsa de valores americana, sem temer crises nacionais ou internacionais? Fale com a Pride One! Somos especialistas em investimentos internacionais e operações de câmbio.

#eusouprideone #iamprideone

Carlos Augusto Founder / CEO – Pride One

Manage Consent

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou aceder a informações do dispositivo. Consentir com estas tecnologias permitir-nos-á processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certas funcionalidades e recursos.

Functional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para o propósito legítimo de permitir o uso de um serviço específico explícito.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistics

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.